Tema secolare: economia in assestamento

I primi tre anni di questo decennio sono stati caratterizzati da continui sconvolgimenti – dell’ordine economico e finanziario globale, dell’equilibrio geopolitico, nonché in termini di entità e portata degli interventi dei governi – e crediamo che questa si confermerà essere la nuova realtà con cui gli investitori dovranno confrontarsi nei prossimi cinque anni. Si tratta di un trend che avevamo già evidenziato nei nostri recenti Secular Outlook e che abbiamo rivisitato in occasione del nostro ultimo Secular Forum annuale di maggio.

L’anno scorso nella tesi del nostro Secular Outlook “Raggiungere la resilienza” avevamo sostenuto che in un mondo più frammentato, governi e imprese avrebbero dato crescente priorità alla sicurezza rispetto all’efficienza economica a breve termine. Avevamo segnalato potenziali pressioni inflazionistiche a fronte del riposizionamento delle filiere industriali in paesi amici e dell’aumento della spesa pubblica a sostegno della transizione energetica e per la difesa nazionale.

Quella tesi si conferma sostanzialmente valida ma le prospettive per i prossimi cinque anni devono tenere conto e inglobare diversi importanti sviluppi intervenuti dal nostro forum di maggio 2022, tra cui:

- la svolta in senso restrittivo della politica monetaria in risposta al maggiore aumento prolungato dell’inflazione su scala globale da 40 anni

- il dibattito sull’approdo del tasso di interesse ufficiale neutrale una volta che (o se) le banche centrali riporteranno l’inflazione ai livelli obiettivo

- tre dei maggiori fallimenti bancari nella storia degli Stati Uniti e il crollo di Credit Suisse in Europa

- l’approvazione di un’ambiziosa tripletta di leggi negli Stati Uniti – l’Infrastructure Investment and Jobs Act, l’Inflation Reduction Act, e il CHIPS and Science Act – a sostegno di una nuova politica industriale americana assertiva, che forniranno una spinta propulsiva positiva sull’orizzonte ciclico e secolare con l’immissione nell’economia dei fondi stanziati

- segnali contrastanti in merito alla direzione di rotta della Cina sul fronte economico e geopolitico nel terzo mandato del Presidente Xi Jinping

Le nostre view per l’orizzonte secolare si innestano inoltre su quelle riportate nelle nostre ultime Prospettive Cicliche “Mercati instabili, la solidità dell’obbligazionario”, in cui abbiamo indicato di prevedere modeste recessioni nei mercati sviluppati con rischi al ribasso accresciuti dall’inasprimento del credito. Abbiamo inoltre segnalato che le principali banche centrali sono vicine alla fine del loro ciclo di rialzi dei tassi anche se non ancora prossime alla normalizzazione o all’allentamento della politica monetaria, mentre in futuro le risposte dei governi potrebbero essere limitate dagli alti livelli di debito pubblico nonché alla luce del ruolo dello stimolo fiscale post-pandemia nell’alimentare l’inflazione.

In questo contesto di continui, molteplici sconvolgimenti, le dinamiche cicliche di breve termine stanno avendo conseguenze più durature di lungo periodo, inaugurando quella che chiamiamo “l’economia in assestamento”. In questo documento condividiamo alcune delle principali implicazioni economiche e per gli investimenti derivanti dalle conclusioni tratte al nostro Secular Forum 2023.

Volatilità macroeconomica e tensioni geopolitiche probabilmente permarranno

Vale la pena di ricordare la straordinarietà dei primi tre anni di questo decennio rispetto al decennio precedente.

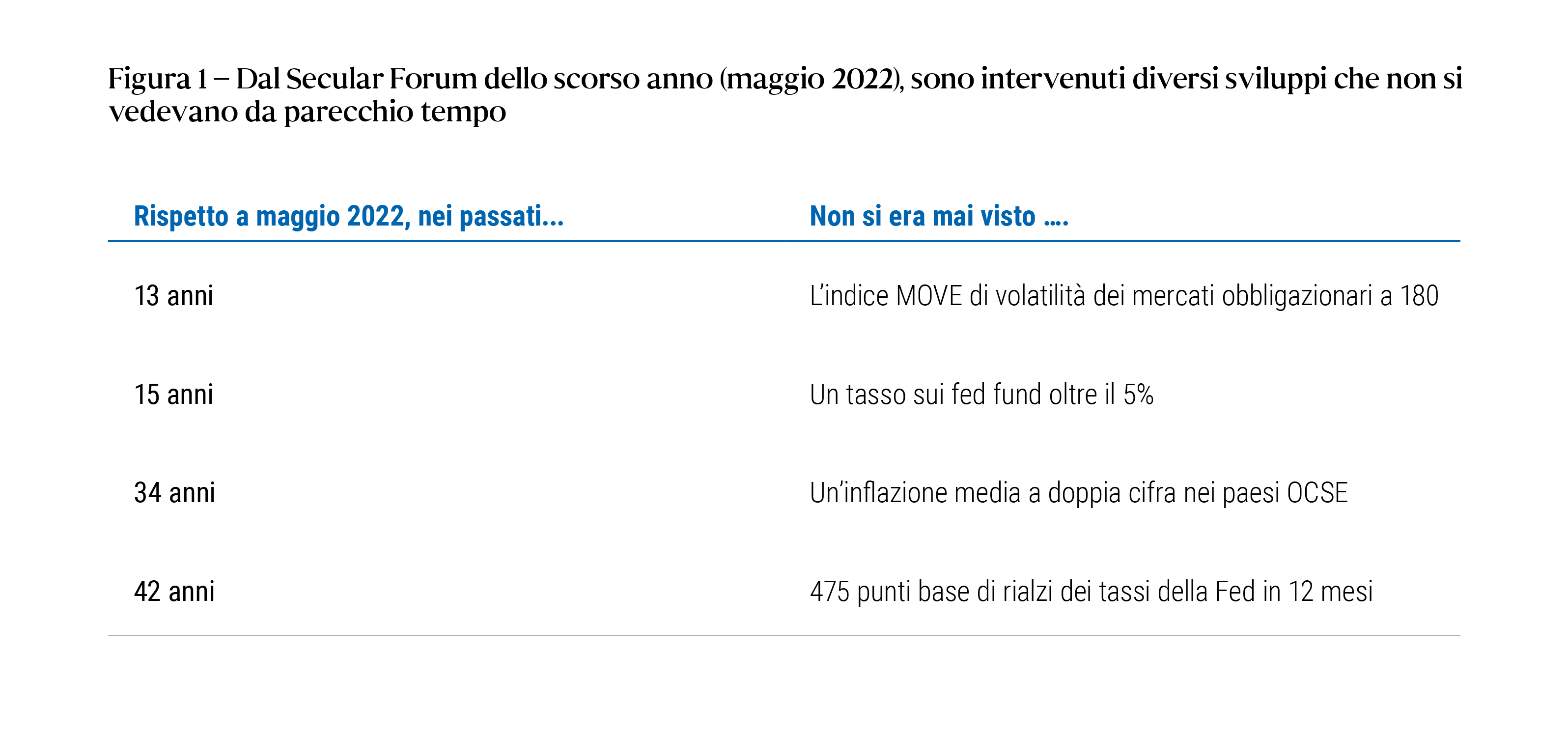

Il mondo ha affrontato una pandemia, di quelle che capitano una volta in un secolo, che le autorità hanno contrastato con lockdown e chiusure di parti rilevanti dell’economia mondiale, fornendo al contempo ingenti stimoli monetari e fiscali. Col tempo quegli stimoli, associati alla riapertura dell’economia globale e al ripristino delle filiere produttive, hanno alimentato il maggiore aumento protratto dell’inflazione su scala globale da 40 anni. Le banche centrali alla fine hanno risposto con un ciclo di rialzi dei tassi su scala globale che è stato il più aggressivo da decenni, da cui sono conseguiti, tra l’altro, una debacle dei mercati finanziari nel 2022, una crisi bancaria, condizioni di credito inasprite e diffuse previsioni di una recessione quest’anno o il prossimo (cfr. Figura 1).

Figura 1 – Dal Secular Forum dello scorso anno (maggio 2022), sono intervenuti diversi sviluppi che non si vedevano da parecchio tempo

Questi eventi probabilmente faranno sentire i loro effetti per anni. Ci attendiamo cicli economici più brevi e più volatili, minore spazio di manovra da parte dei governi per attuare una politica fiscale anticiclica e banche centrali meno disposte a rincarare la dose con quantitative easing (QE) illimitato.

Prevediamo una stagione in cui limitazioni sul lato dell’offerta – non solo scarsità di domanda – assieme a perduranti cambiamenti post-pandemia nel mercato del lavoro diventino fonti significative di oscillazioni economiche e continuino a esercitare pressione al rialzo sui livelli dei prezzi su scala globale.

Benché condividiamo sostanzialmente l’opinione prevalente che la crescita globale in media, nel nostro orizzonte secolare, sarà deludente rispetto all’esperienza pre-pandemia, crediamo anche tuttavia che i rischi per la crescita siano decisamente orientati al ribasso. I motivi comprendono il rischio di inasprimento più netto e più persistente delle condizioni finanziarie globali in ragione delle recenti turbolenze nel sistema bancario e della risposta ad esse da parte delle autorità, una contrazione più decisa per effetto dei rialzi sincroni da parte delle banche centrali, una possibile escalation della guerra in Ucraina, un potenziale cedimento della ripresa economica della Cina e il rischio crescente di uno scontro fra Stati Uniti e Cina su Taiwan.

Il nostro forum ha compreso presentazioni sulle potenziali traiettorie dei tassi d’interesse neutrali reali e nominali e sul futuro degli obiettivi di inflazione delle banche centrali nei prossimi cinque anni. Crediamo che i tassi ufficiali neutrali reali di lungo termine nelle economie avanzate resteranno ancorati nell’orizzonte secolare nel range della Nuova Neutralità compreso tra lo 0% e l’1% dalle potenti forze di lungo periodo rappresentate dall’invecchiamento demografico e dalla fiacca crescita della produttività.

I rapporti tra Stati Uniti e Cina sono previsti continuare a dominare le dinamiche geopolitiche e potremmo essere già entrati nella “Seconda Guerra Fredda” come ha suggerito lo storico Niall Ferguson – uno dei relatori ospiti al forum – con implicazioni per i paesi di tutto il mondo a fronte del riallineamento delle alleanze e dei rapporti commerciali. Ciò detto, ci aspettiamo che i trend nel commercio globale e nelle modalità di investimento siano alimentati molto più dalla riduzione del rischio (“de-risking”) che dal disaccoppiamento (“decoupling”). Le filiere non vengono fondamentalmente disaccoppiate, perlopiù vengono riaccoppiate a livello globale verso paesi amici, una tendenza che quanto meno negli Stati Uniti è già in atto.

Autorità alle prese con limitazioni e stanchezza

Nonostante l’impennata dell’inflazione a livello globale dopo la pandemia, crediamo che le banche centrali faranno ciò che sarà necessario per mantenere le aspettative di inflazione di lungo termine ancorate ai loro attuali obiettivi d’inflazione. Non prevediamo che le banche centrali dei mercati sviluppati cambino formalmente i loro obiettivi d’inflazione, ci aspettiamo però che quelle che hanno come target il 2% siano disponibili a tollerare il “2 virgola qualcosa” nell’ambito di una strategia di “disinflazione opportunistica” in cui si aspettano che un calo della domanda aggregata in una futura recessione riporti l’inflazione sull’obiettivo. Rispetto al nostro scenario di base, pensiamo che i rischi di inflazione siano orientati al rialzo.

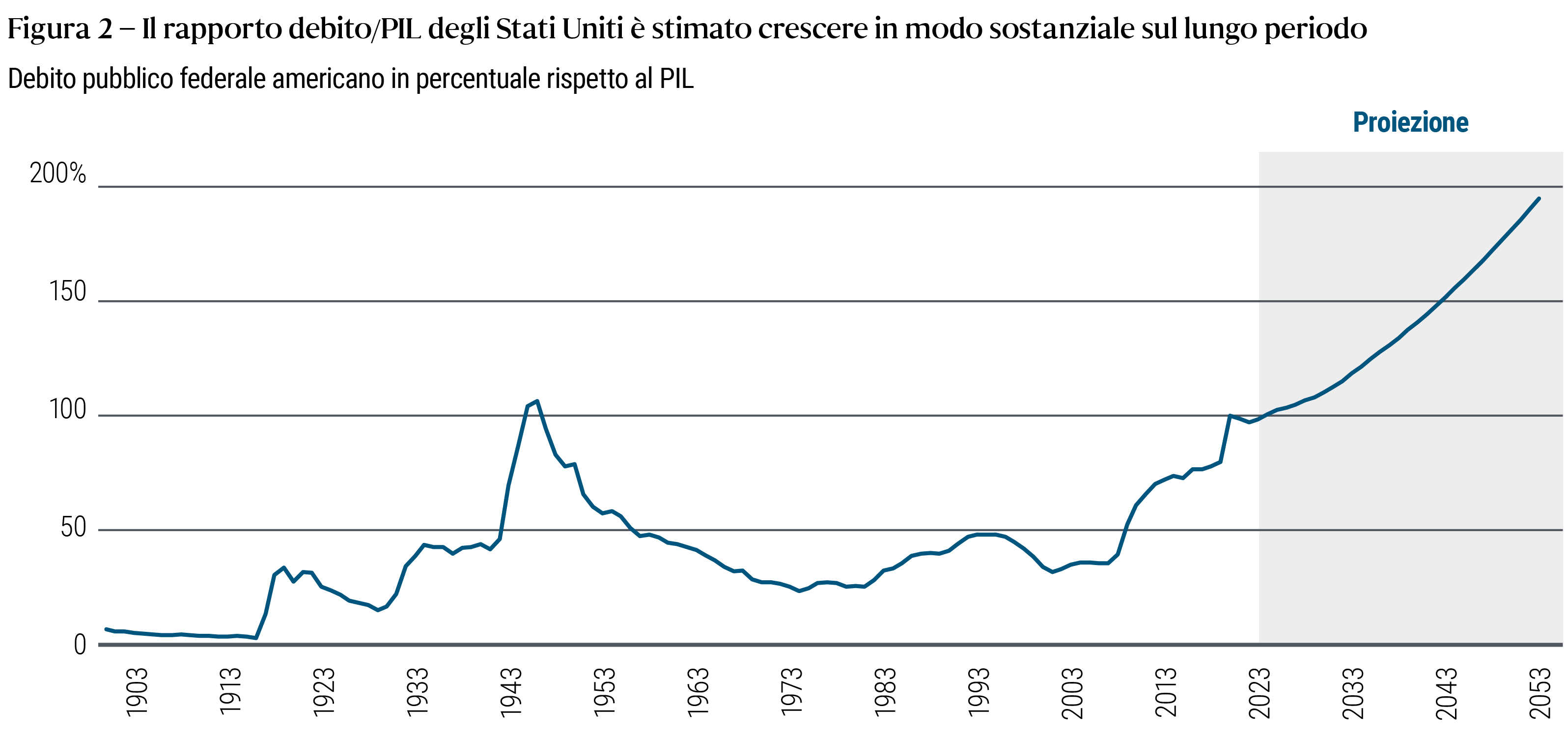

Venendo agli strumenti a disposizione delle autorità, crediamo che nei prossimi cinque anni, visti gli attuali livelli astronomici di debito pubblico rispetto al PIL (cfr. Figure 2), lo spazio fiscale sarà più limitato che in passato – dalla politica o dai mercati finanziari – e lo sarà di conseguenza anche la capacità della politica fiscale di attutire future contrazioni economiche.

Figura 2 – Il rapporto debito/PIL degli Stati Uniti è stimato crescere in modo sostanziale sul lungo periodo

Prevediamo inoltre la possibilità che le banche centrali a livello mondiale comincino a soffrire di “stanchezza da QE”. Per la prima volta da decenni, l’inflazione alta e ostinata sta mettendo in risalto che, come per ogni decisione economica, il QE e la prodigalità fiscale possono avere dei costi oltre ai benefici.

Questo può avere implicazioni per le politiche future in quanto le ricette che hanno funzionato nei passati 15 anni potrebbero divenire meno rilevanti. E in un mondo in cui vi sono stanchezza da QE e capacità fiscale limitata, una perturbazione ciclica potrebbe diventare più secolare.

Con minore spazio per attuare una politica fiscale tradizionale, i governi col tempo potrebbero ricorrere maggiormente a interventi normativi. Questo creerà vincitori e perdenti nei settori interessati, presentando al contempo opportunità per i gestori attivi.

Alla luce del crollo di Credit Suisse, nonché dei fallimenti e delle complesse risoluzioni bancarie di Silicon Valley Bank, Signature Bank e First Republic Bank, crediamo che i rinnovati appelli a ripensare e ridisegnare l’architettura finanziaria all’interno della quale operano le banche finalmente acquisirà slancio.

Questo implicherà, quantomeno negli Stati Uniti, una regolamentazione più stringente che esigerà che le banche detengano maggiore capitale e maggiore liquidità. Probabilmente la capacità delle banche di intermediazione della liquidità si contrarrà ulteriormente e alcune attività tradizionali passeranno sui mercati privati e a soggetti erogatori di credito non bancari. Ravvisiamo l’opportunità di subentrare in quanto soggetto di grande esperienza nell’erogazione del credito in aree un tempo presidiate dalle banche regionali quali il credito al consumo, i mutui e varie forme di finanziamenti assistiti da attivi.

Potenziali perturbazioni e assestamenti

Lo scenario generale di base sopradescritto discende dalle nostre analisi al forum che hanno anche evidenziato il notevole ventaglio di assestamenti che potrebbero emergere nel nostro orizzonte secolare.

L’esito delle elezioni americane del 2024 che determinerà chi sarà il prossimo inquilino della Casa Bianca e il partito che avrà il controllo del Congresso potrebbero avere significative implicazioni per la politica fiscale e monetaria nonché per la politica estera degli Stati Uniti. Il clima politico segnala che probabilmente si accentueranno ancor di più le pressioni per tenere un atteggiamento di “durezza nei confronti della Cina”, indipendentemente da chi sarà alla Casa Bianca nel 2025.

Parimenti, le elezioni presidenziali di gennaio 2024 a Taiwan potrebbero dimostrarsi cruciali per le relazioni fra Stati Uniti e Cina in una fase in cui i due paesi stanno andando verso una rivalità strutturale e la Cina si impone sempre più in Asia. Se il Kuomintang (KMT) battesse il Partito Progressista Democratico (DPP), attualmente in maggioranza e su posizioni più indipendentiste, potrebbe diminuire il rischio secolare di scontro su Taiwan.

Anche in assenza di un aspro conflitto militare, è possibile una significativa escalation della rivalità tra Stati Uniti e Cina su altri fronti. Tra le implicazioni economiche potrebbero esserci impennate della domanda e shock sul lato dell’offerta, ulteriori cambiamenti nel panorama del commercio internazionale in un clima di duplicazione e riposizionamento delle filiere in aree più vicine al mercato domestico e in paesi amici, e la Cina potrebbe persino riconsiderare i suoi investimenti in obbligazioni del Tesoro americano. Nel frattempo, un previsto ordine esecutivo del Presidente americano sui flussi di capitali è verosimilmente l’inizio, e non la fine, di un periodo secolare di aumento di questo tipo di restrizioni oltre a quanto si è già visto in materia di controlli sulle esportazioni.

Ci sono rischi per le prospettive di inflazione, sia negli Stati Uniti che a livello globale. Sebbene non rappresenti il nostro scenario di base, c’è la possibilità che l’inflazione americana si confermi più ostinata del previsto e non scenda al di sotto del 4% nel medio termine o resti prossima al 3% nel nostro orizzonte secolare.

Vi sono incertezze riguardo agli effetti delle risposte alle pressioni inflazionistiche sui mercati emergenti (ME) rispetto a quelli sviluppati (MS). C’è anche incertezza riguardo agli effetti di lungo termine dell’inflazione elevata sulle aspettative di inflazione, visto l’aumento persistente dell’inflazione a livelli che non si registravano da decenni.

Le banche centrali potrebbero continuare a essere alle prese con la difficoltà di bilanciare i contrastanti obiettivi di mantenimento della crescita, riduzione dell’inflazione e minimizzazione dell’instabilità finanziaria e dimostrare al contempo di avere imparato le lezioni impartite dalla “inflazione ruggente” degli attuali anni ’20. La possibilità di diffusa adozione di valute digitali delle banche centrali (CBDC) o stablecoin, criptovalute stabili emesse da soggetti privati, si profila anch’essa come una possibile forza dirompente per l’ordine finanziario globale e – ancorché non probabile nel nostro orizzonte secolare – una possibile sfida per lo status di valuta dominante a livello globale del Dollaro americano.

Dall’invasione dell’Ucraina da parte della Russia, l’Europa in particolare ha dovuto affrontare shock sull’offerta e sulla domanda di energia che hanno reso la sicurezza e l’indipendenza energetica obiettivi fondamentali. Questo può imporre a determinati paesi di investire ulteriormente in fonti d’energia e accelerare la transizione verde, il che può potenzialmente contribuire a pressioni inflazionistiche.

L’adozione diffusa dei large language model dell’IA è un’incognita con valide credenziali.

L’adozione accelerata dei large language model (LLM) dell’intelligenza artificiale (IA) è un’incognita con valide credenziali. Nel nostro orizzonte secolare, potrebbe avere una sostanziale influenza positiva sulla crescita della produttività, il che eserciterebbe pressioni al ribasso sull’inflazione e al rialzo sui tassi di interesse reali. Quell’influenza potrebbe vedersi in ambiti come la guida autonoma, nonché in termini di ridotti costi di passaggio ad altro operatore per i consumatori e di miglioramento dei flussi delle informazioni. L’IA potrebbe anche aumentare la longevità, ad esempio accelerando i progressi della medicina in ambiti quali l’immunoterapia oncologica con le nanotecnologie.

Ci sono tuttavia anche rischi significativi associati ai recenti rapidi progressi compiuti nell’ambito dell’IA, tra cui l’aumento della diffusione di notizie non veritiere tramite i social media e il rischio di attacchi informatici. L’IA inoltre ha il potenziale, già nel nostro orizzonte secolare, di acuire le disparità di reddito e accentuare la polarizzazione politica e il populismo.