Prospettive economiche: debolezza e divergenza all’orizzonte

Quest’anno ricorre il 25° anniversario dell’apertura della sede londinese di PIMCO. Oggi, il Regno Unito è il secondo maggior centro mondiale per la gestione patrimoniale nonché la seconda maggiore piazza finanziaria per PIMCO, il che evidenzia l’importanza della nostra clientela internazionale. Londra inoltre è il quartier generale della nostra regione EMEA (Europa, Medio Oriente e Africa), che è cresciuta sino a comprendere otto sedi.

L’aver tenuto il nostro Cyclical Forum per la prima volta fuori dagli Stati Uniti ha promosso diversi importanti obiettivi del processo dei nostri forum, tra cui favorire una mentalità globale e mettere in discussione i nostri punti di vista e pregiudizi inconsci.

Un anno fa, il mercato dei liability-driven investment (LDI) del Regno Unito ha attraversato una crisi, che è sorta quando il governo britannico ha proposto aumenti di spesa pubblica privi di copertura. Questo ha innescato una forte ondata di vendite dei titoli sovrani del paese, noti come gilt, e fatto crollare la Sterlina.

Nel nostro Secular Outlook "The Aftershock Economy" di giugno 2023 abbiamo affermato che la crisi degli LDI potrebbe essere un monito rispetto alle questioni di lungo termine che riguardano i bilanci pubblici a livello globale. Questa considerazione assume particolare rilevanza in questo momento in cui i governi di vari paesi nel mondo sono alle prese con il fardello di debiti pubblici crescenti. Tra questi vi sono gli Stati Uniti, che sono il maggiore emittente di titoli sovrani al mondo e ad agosto hanno perso il rating AAA da parte di Fitch. Al nostro forum, abbiamo avuto la fortuna di avere Sir Charles Bean, ex vicegovernatore per la politica monetaria della BoE, come relatore ospite nel dibattere di questo e altri temi.

Essere a Londra ha aiutato a mettere in luce i mercati al di fuori degli Stati Uniti, tuttavia il nostro Cyclical Forum è stato come sempre dedicato alla discussione delle opportunità e dei rischi emergenti nel panorama economico e degli investimenti e all’elaborazione delle prospettive a 6-12 mesi a livello globale. Ne sono emersi in conclusione cinque principali temi economici.

1) La resilienza economica e il sostegno fiscale cederanno il passo e si avvertirà il freno della stretta monetaria

Milton Friedman sosteneva che gli effetti della politica monetaria sull’economia si avvertono dopo un lungo periodo di tempo che è variabile. Riteniamo si possa dire lo stesso della politica fiscale. La resilienza dimostrata dall’economia quest’anno deve molto al sostegno fiscale, considerando l’aumento del deficit degli Stati Uniti e gli ampi risparmi accumulati dalle famiglie grazie agli aiuti pubblici durante la pandemia.

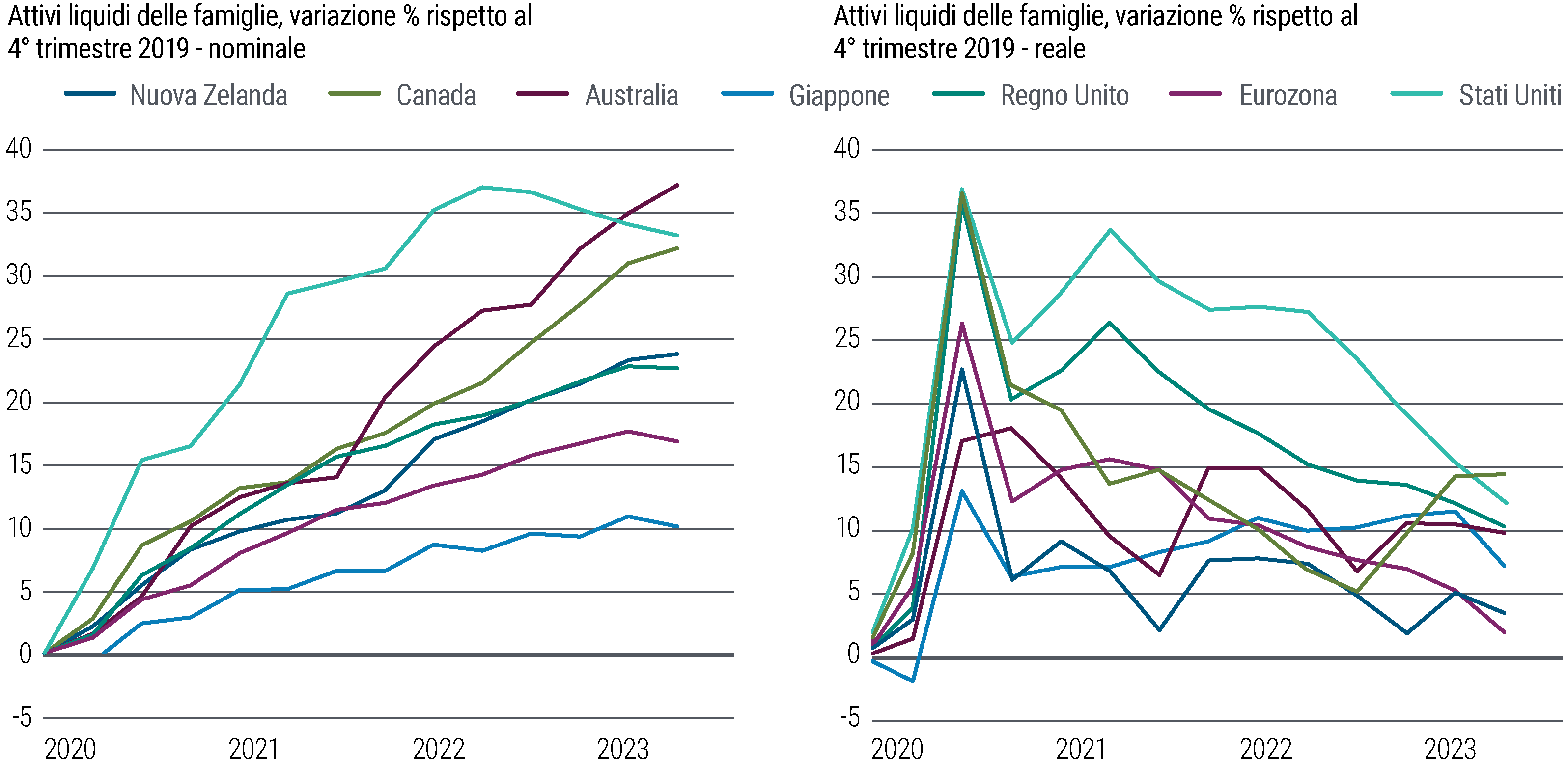

Questo sostegno pare destinato a diminuire. La politica fiscale americana diventerà restrittiva mentre l’inflazione elevata degli ultimi tempi erode il valore reale dei patrimoni, compresi gli abbondanti risparmi accumulati dalle famiglie grazie agli stimoli del governo durante il COVID. La nostra analisi suggerisce che gli attivi liquidi accumulati dalle famiglie durante la pandemia (cfr. Figura 1) probabilmente si ridurranno in termini reali nel nostro orizzonte ciclico.

Figura 1 – Gli attivi liquidi delle famiglie nelle economie dei MS paiono destinati a diminuire in termini reali dopo i picchi post-pandemia

Con il venir meno del sostegno della politica fiscale, il freno esercitato dalla politica monetaria restrittiva si avvertirà in modo più intenso. Come abbiamo evidenziato nel nostro Secular Outlook, in futuro il sostegno fiscale potrebbe inoltre essere limitato per gli alti livelli di debito pubblico nonché alla luce del ruolo dello stimolo fiscale post-pandemia nell’alimentare l’inflazione.

Riconosciamo che ci sono fattori che potrebbero attenuare gli effetti della politica monetaria questa volta. Il settore privato detiene notevole liquidità che viene remunerata a tassi di interesse alti. Inoltre, questo è il primo ciclo restrittivo rilevante in cui le banche centrali corrispondono interessi sulle riserve.

Una curva dei rendimenti invertita, con debito a breve a interessi più alti rispetto alle obbligazioni a più lunga scadenza, è di beneficio per il reddito netto da interessi delle famiglie, che tendono ad avere attivi a breve e passività a lungo termine.

Inoltre, famiglie e imprese hanno allungato le scadenze dei loro debiti, il che si traduce in una trasmissione più graduale dell’aumento dei tassi mentre i consistenti acquisti di titoli del reddito fisso da parte delle banche centrali implicano che i governi stanno assorbendo una quota consistente delle perdite derivanti dal calo dei prezzi obbligazionari degli ultimi tempi.

Tuttavia, crediamo che la prospettiva sia di debolezza economica. Ci aspettiamo inoltre che la disoccupazione aumenti il prossimo anno, portando alla normalizzazione dei tassi ufficiali verso livelli neutrali.

2) Il picco è alle spalle per la crescita e l’inflazione

L’economia globale, e in primis quella americana, ha dimostrato rimarchevole resilienza nonostante uno dei cicli di rialzi dei tassi più rapidi della storia moderna, il che solleva interrogativi in merito all’efficacia della politica monetaria.

Abbiamo dibattuto se la resilienza sia ascrivibile a un ritardo maggiore degli effetti della politica monetaria in ragione della pandemia e della relativa risposta da parte delle autorità o se serva una maggiore stretta, magari perché il tasso reale neutrale di lungo termine è salito. (Il tasso neutrale o r* è il tasso di interesse stimato che nel tempo è coerente con un’economia che opera al suo potenziale e con inflazione al livello obiettivo).

A nostro avviso, è ascrivibile soprattutto agli effetti ritardati. Crediamo che la crescita abbia raggiunto il picco e ci aspettiamo che la resilienza si trasformi in debolezza con il rallentamento della crescita più avanti quest’anno e nel 2024.

Presto la politica fiscale frenerà, soprattutto negli Stati Uniti. Riteniamo inoltre che la politica monetaria stia tuttora funzionando come dimostrano il chiaro rallentamento della crescita del credito e il significativo inasprimento delle condizioni di erogazione del credito bancario.

Ci aspettiamo che la resilienza ceda il passo alla debolezza con il rallentamento della crescita globale più avanti quest’anno e nel 2024

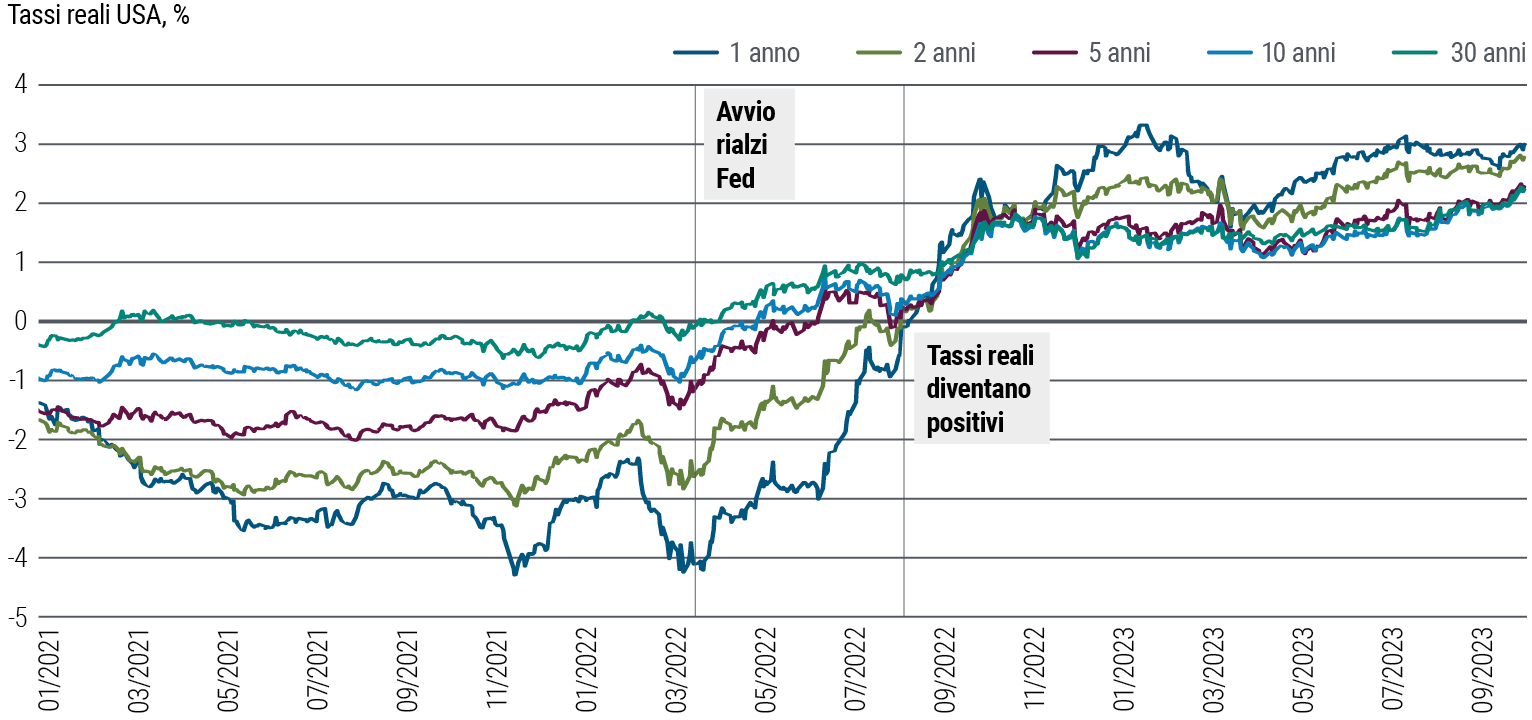

Crediamo che il picco sia stato raggiunto anche per l’inflazione. Nella maggior parte delle economie dei mercati sviluppati, sia l’inflazione complessiva che quella di fondo sono scese rispetto ai massimi, ancorché a ritmi differenti. L’inflazione salariale persistente probabilmente sosterrà un po' più a lungo l’inflazione di fondo salvo il caso di indebolimento del mercato del lavoro. Per la fine del 2024 stimiamo un’inflazione di fondo intorno al 2,5-3% negli Stati Uniti e in Europa. Prevediamo che il calo della crescita e l’aumento della disoccupazione porteranno maggiore disinflazione, con il contributo anche di altri fattori.

Figura 2 - I tassi reali americani sono sopra lo zero solo dalla fine del 2022

3) Un atterraggio morbido sarebbe un’anomalia

È opportuno evidenziare la rarità storica di banche centrali che riescono a ottenere un atterraggio morbido, ovvero evitare una recessione, quando l’inflazione è elevata all’inizio del ciclo.

Abbiamo analizzato 140 cicli restrittivi nei mercati sviluppati dagli anni ’60 ad oggi. Quando le banche centrali hanno aumentato i tassi di riferimento di 400 punti base – come diverse di loro hanno fatto in questo ciclo, compresa la Federal Reserve (Fed), la Banca centrale europea (BCE) e la BoE – in quasi tutti i casi l'esito è stato una recessione.

Va evidenziato che in passato esiti economici migliori a fronte di cicli di rialzo sono stati spesso associati all’espansione dell’offerta. La normalizzazione sul lato dell’offerta dopo la pandemia potrebbe essere di aiuto in questo caso, al pari di un eventuale boom di produttività alimentato dall’intelligenza artificiale. Tuttavia, resta ancora da vedere quanto questi fattori contribuiranno ad accrescere la produttività nel nostro orizzonte ciclico.

La solidità di partenza dei bilanci di famiglie e imprese nonché la proattività nelle politiche di stabilità finanziaria – si pensi all’intervento della BoE nella crisi LDI, o alla rapidità della Federal Deposit Insurance Corporation americana nell’estendere garanzie sui depositi bancari nelle circostanze eccezionali verificatesi nella parte iniziale di quest’anno – potrebbero essere un’altra fonte di aiuto. Queste politiche sinora sono state efficaci nel contrastare una recessione.

Tuttavia la storia suggerisce che condizioni finanziarie restrittive determinano un alto rischio di incidenti sui mercati finanziari, e vi sono aree di vulnerabilità sui mercati, tra cui nel credito privato, nell’immobiliare commerciale e nei prestiti bancari.

Ci sono anche rischi legati alla Cina. La ripresa del Dragone è stata più debole delle attese, frenata dal mercato immobiliare. Gli investimenti immobiliari, che erano attesi stabilizzarsi, sono scesi del 7,5% su base annua ad agosto, secondo i dati dell’istituto nazionale di statistica cinese.

Per stabilizzare il settore immobiliare della Cina e più in generale la sua economia serve probabilmente maggiore stimolo. Uno stimolo insufficiente o troppo lento ad arrivare presenta dei rischi. In uno scenario di ribasso, la crescita potrebbe ulteriormente decelerare nel 2024 (al 3%, a fronte della nostra attuale previsione di scenario di base al 4,4%), il che sopprimerebbe la domanda cinese di beni e servizi globali, pesando sull’economia mondiale.

Il governo del Dragone ha tuttora la capacità e gli strumenti per evitare un tale scenario di flessione. Ci aspettiamo che la continuazione dell’allentamento monetario sostenga la crescita economica.

Maggiori sostegni della politica fiscale, tra cui un più ampio disavanzo a livello di governo centrale e una maggiore emissione di obbligazioni speciali degli enti locali, potrebbero contribuire a risollevare la domanda interna con investimenti in infrastrutture o riduzioni delle imposte. Crediamo che un’ulteriore riduzione del tasso ufficiale cinese, attualmente al 2,65%, sia probabile. Il governo cinese ha recentemente invocato politiche macroeconomiche più anticicliche per evitare una brusca decelerazione dell’economia.

4) Il rischio di recessione appare più elevato di quanto scontino i mercati

Il nostro scenario di base prevede crescita in flessione e inflazione in calo. I mercati, e gli attivi rischiosi in particolare, paiono scontare uno scenario di “disinflazione immacolata”, in cui la crescita resta solida e l’inflazione di fondo converge verso l’obiettivo delle banche centrali piuttosto velocemente. Riteniamo che quello che scontano i mercati nei prezzi possa essere il riflesso dell’essersi adagiati.

Nelle economie dei mercati sviluppati nei prossimi trimestri prevediamo una flessione della crescita di grado diverso a seconda dei paesi, con il peggiore andamento in quelli più sensibili ai tassi di interesse. Anche l’Europa e il Regno Unito appaiono vulnerabili per i legami commerciali con la Cina e per gli effetti dello shock energetico sulle ragioni di scambio e sugli investimenti. Anche negli Stati Uniti la crescita pare destinata a rallentare, in bilico tra una stagnazione e una recessione mite.

Prevediamo un aumento della disoccupazione maggiore sia delle stime di consenso che delle proiezioni delle banche centrali, in particolare di circa un punto percentuale negli Stati Uniti e di poco meno in Europa.

5) I percorsi di politica monetaria sono destinati a divergere

L’entità del rallentamento economico resta incerta e sarà diversa nelle varie economie.

Alla luce della discesa relativamente graduale dell’inflazione è improbabile che le banche centrali giungano rapidamente in soccorso per rianimare la crescita. Le principali banche centrali, tra cui la Fed, la BCE e la BoE, sono alla fine dei loro cicli di rialzi o ci sono vicine, a nostro avviso, ma verosimilmente procederanno con cautela rispetto a tagli dei tassi, dato il loro mandato di controllo dell’inflazione.

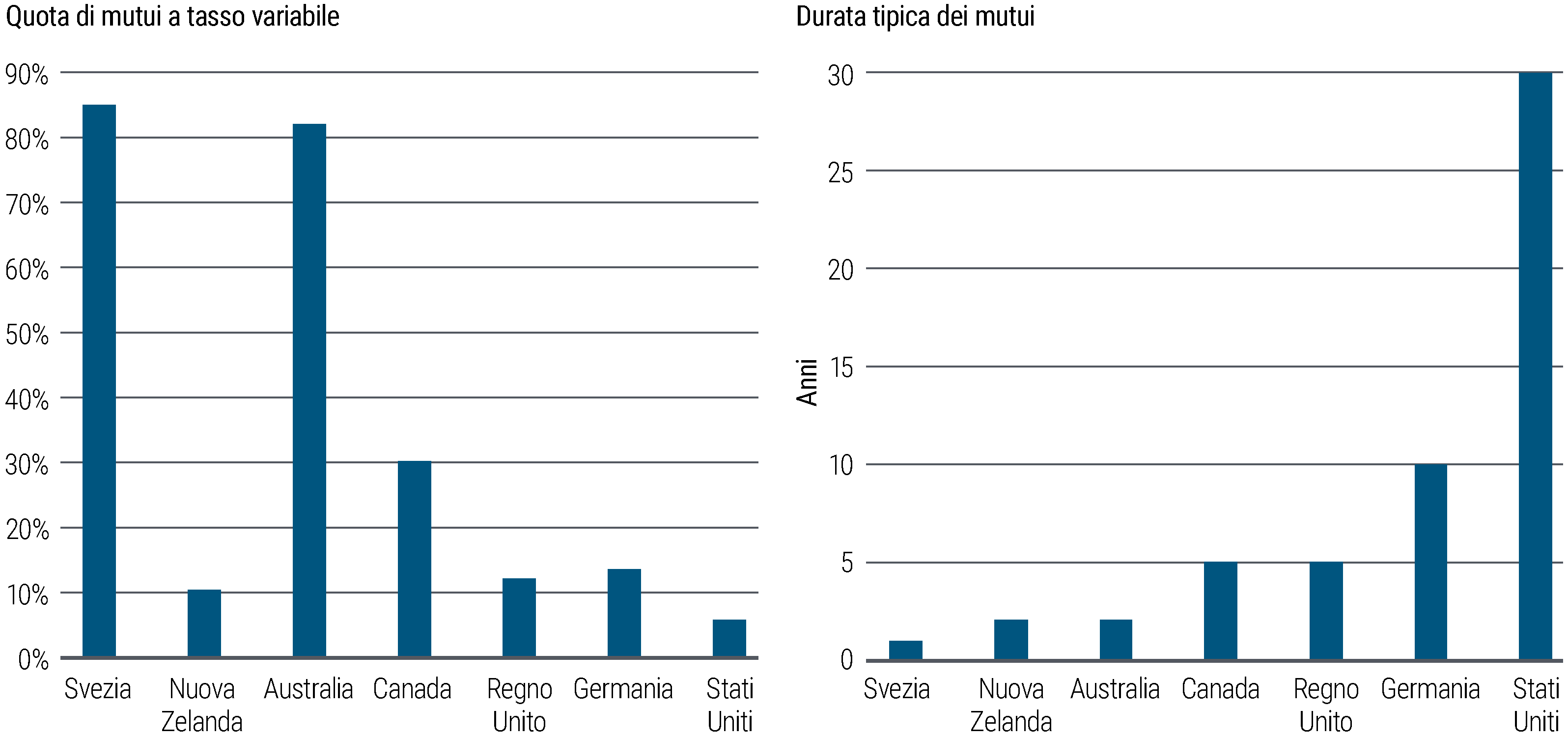

Ravvisiamo ampio spazio di divergenza nella politica monetaria dei diversi paesi. Economie più sensibili ai tassi come Australia, Nuova Zelanda e Canada, che in generale presentano debito più alto delle famiglie e una quota maggiore di mutui a tassi variabili (cfr. Figura 3), potrebbero essere più colpite. In queste economie ravvisiamo potenziale per una più rapida normalizzazione dei tassi rispetto a quanto prezzato dai mercati.

Figura 3 – La struttura dei mutui può variare molto tra i vari paesi

In Asia, prevediamo che la Banca centrale cinese continui a ridurre il tasso di riferimento, ancorché solo in misura modesta mentre la Bank of Japan (BoJ) in controtendenza dovrebbe alzare i tassi ufficiali l’anno prossimo a fronte di un trend di inflazione più elevata rispetto al passato.

Nei mercati emergenti (ME), prevediamo spazio per una netta differenziazione, con il gruppo più ortodosso di banche centrali come quelle del Brasile e del Messico, che hanno avviato presto il ciclo di rialzi (in molti casi prima della Fed) capaci di allentare abbastanza celermente, mentre diversi altri istituti centrali come quelli di Polonia e Turchia sono alle prese con maggiori difficoltà.