Questa volta è una situazione davvero inedita ...

La recessione globale che si sta dipanando è senza precedenti e pertanto senza riferimenti storici a cui affidarsi. Le recessioni di norma sono dovute all'intrecciarsi di gravi squilibri economici e/o finanziari che si accumulano durante un'espansione e una politica monetaria tipicamente più restrittiva nella fase finale del ciclo, talvolta aggravata da un deciso aumento delle quotazioni petrolifere.

L'attuale recessione è senza precedenti e dunque senza riferimenti storici a cui affidarsi

Questa volta la situazione è assai differente in quanto la contrazione deriva da uno shock realmente esogeno, una causa esterna che non ha natura economica né finanziaria ma è un nuovo coronavirus ad alta contagiosità che da inizio anno si sta diffondendo rapidamente in un mondo che è globalizzato. Come dimostra la grave crisi sanitaria in diverse regioni fortemente colpite, la pandemia di COVID-19 minaccia di sopraffare i sistemi sanitari di molti paesi del mondo nelle prossime settimane e mesi.

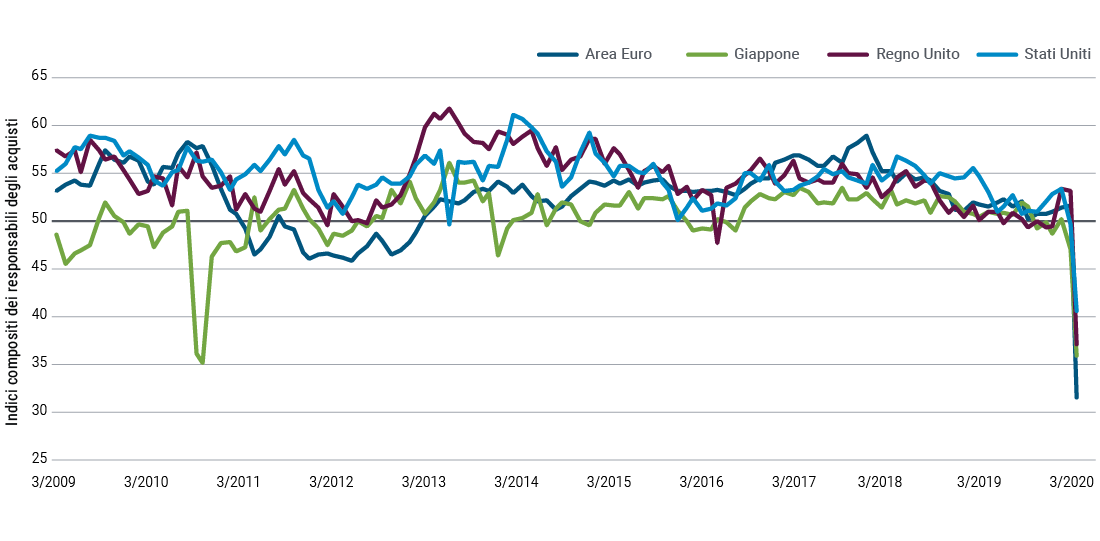

La maggior parte dei governi ha risposto riducendo in maniera drastica le attività economiche e sociali per arrestare il più rapidamente possibile l'ulteriore diffusione del virus. Questi provvedimenti hanno già comportato un brusco calo della produzione e della domanda aggregata in molte economie occidentali nella seconda metà di marzo (ad esempio, sono precipitati gli indici compositi dei responsabili degli acquisti, cfr. Figura 1), che verosimilmente continuerà nel breve termine in quanto le misure di contenimento del virus vengono non solo mantenute ma intensificate. Stiamo pertanto assistendo alla prima recessione in assoluto per decreto governativo: un temporaneo blocco parziale necessario dell'economia allo scopo di impedire il dilagare di una crisi umanitaria di proporzioni persino maggiori.

Figura 1 - Crollo degli indici PMI, segnale precoce di shock di crescita futuro

L'indice dei responsabili degli acquisti (PMI)

Occorre osservare che, nonostante la durata record del ciclo espansivo terminato con ogni probabilità a marzo, la maggior parte delle economie avanzate non presentava squilibri economici interni di rilievo: i consumi erano meno esuberanti che nel ciclo precedente, non vi era alcun eccesso di investimenti in capacità da parte delle imprese, i mercati immobiliari, salvo poche eccezioni, non erano surriscaldati e l'inflazione era generalmente contenuta e stabile. Tutto ciò dovrebbe favorire una ripresa più agevole, non frenata da questioni pregresse, quando il virus sarà sotto controllo.

Tuttavia, avevamo manifestato preoccupazione riguardo agli squilibri finanziari che si stavano accumulando nel settore societario negli Stati Uniti per il considerevole aumento del grado di indebitamento nei bilanci di talune imprese più cicliche e più a rischio. Torneremo su questo rischio di ribasso nei capitoli successivi.

... al pari della risposta di politica economica

Anche la rapidità e l'entità delle risposte di politica monetaria e di politica di bilancio alla crisi sono senza precedenti. Le autorità stanno dispiegando praticamente tutte le armi per impedire che la recessione si trasformi in una depressione duratura costellata di fallimenti di imprese e disoccupazione di massa di lungo periodo.

Le autorità stanno facendo tutto il necessario per evitare una depressione

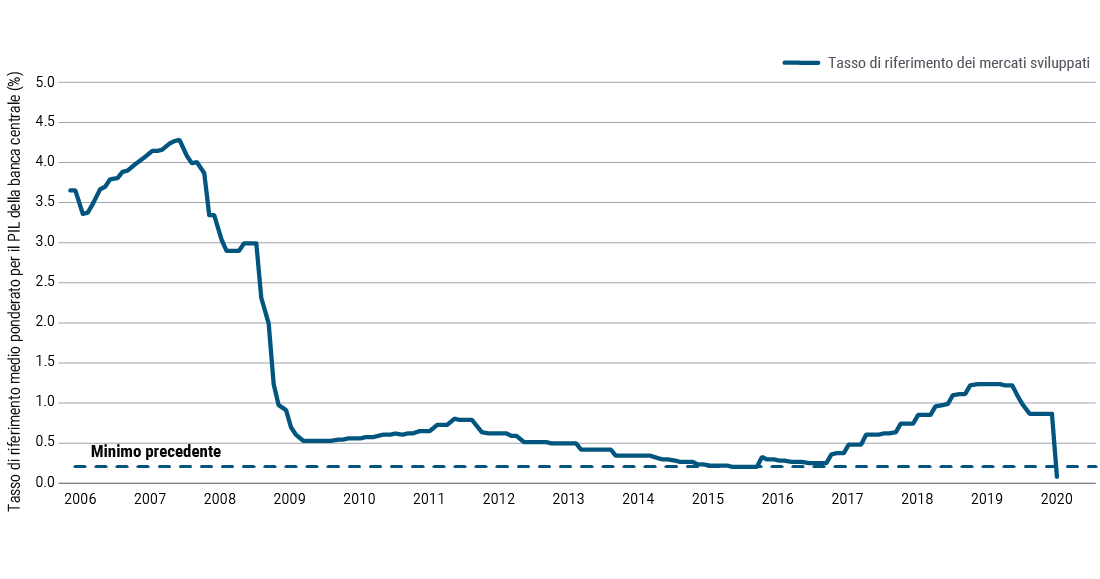

Le banche centrali sono intervenute da prestatori di ultima istanza non solo per le banche ma in misura crescente anche per altri intermediari finanziari e persino per le imprese non finanziarie con una serie di linee di credito e programmi di acquisto di titoli. Inoltre, con una politica di tassi di interesse prossimi allo zero o negativi (cfr. Figura 2) e acquisti su vasta scala di titoli di Stato, le banche centrali hanno fornito opportuno sostegno alla politica fiscale.

Figura 2 _ Le banche centrali dei mercati sviluppati hanno ridotto i tassi di interesse al di sotto dei livelli precedenti già contenuti

Tasso di riferimento dei mercati sviluppati

L'Area Euro come sempre affronta sfide ulteriori sul versante del coordinamento. Dopo un iniziale incidente comunicativo, la Banca Centrale Europea (BCE) sembra aver messo in campo misure robuste per fronteggiare tensioni sull'Area Euro in una profonda recessione, riconoscendo nel contempo la necessità di una risposta decisa sul fronte della politica di bilancio.

Anche molti governi hanno reagito prontamente fornendo sostegno sia alla liquidità che alla solvibilità. Il sostegno alla liquidità è stato operato per il tramite di ampie garanzie per il credito bancario alle imprese, posticipando le scadenze degli adempimenti tributari per le persone fisiche e le imprese e attraverso fondi per le linee di credito delle banche centrali (non tutti i governi hanno adottato tutte le misure indicate). Molti governi hanno inoltre adottato misure di sostegno al reddito di famiglie e imprese con erogazioni dirette ai cittadini e sovvenzioni alle imprese.

In molti paesi, la risposta dei governi già oggi è superiore a quella messa in campo nella Grande recessione del 2008-2009 ed è probabile che nei prossimi mesi verranno annunciati ulteriori provvedimenti.

I governi stanno intervenendo per affrontare i problemi di liquidità e solvibilità

Vista l'ineluttabilità di una profonda recessione per il fermo temporaneo forzato di parti importanti dell'economia globale e l'intervallo di tempo che intercorrerà prima che molte delle erogazioni e delle linee di credito annunciate raggiungano i beneficiari, l'imponente risposta fiscale con ogni probabilità aiuterà a prevenire una depressione mondiale e a sostenere la ripresa economica quando le restrizioni imposte alle attività economiche saranno rimosse.

Riguardo all'Area Euro, come per la risposta di politica monetaria, anche per la risposta di politica di bilancio e le sue implicazioni a breve e medio termine, vi è maggiore incertezza alla luce della logica operativa dell'area. Naturalmente quando ci sono un unico Tesoro e un'unica banca centrale il coordinamento di politica monetaria e di politica di bilancio è più agevole.

Il nostro scenario di base sull'orizzonte ciclico: dalla caduta alla ripartenza

Alla luce della pronta e imponente risposta monetaria e fiscale e in assenza di gravi squilibri nell'economia reale che necessiterebbero di un periodo prolungato di ripulitura e aggiustamento, ci attendiamo che l'economia mondiale passerà da una fase di crisi acuta di breve termine nel periodo di contenimento del virus a un graduale recupero nei prossimi sei-dodici mesi, una volta che il nuovo coronavirus verrà portato sotto controllo e verranno meno le restrizioni.

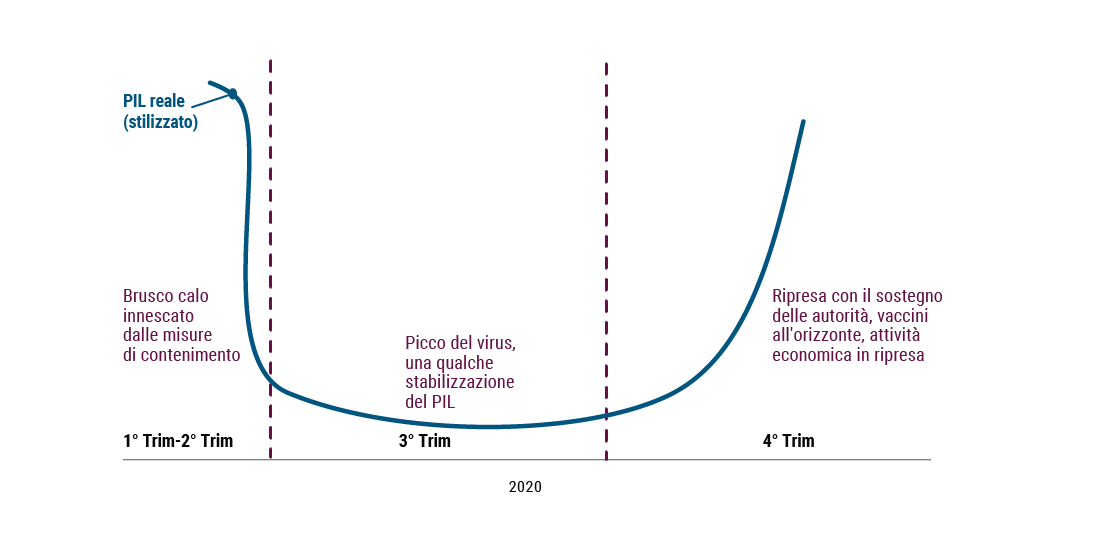

L'attività economica è stata sospesa per contenere il virus

Il nostro scenario di base resta tuttavia una ripresa a U piuttosto che a V (cfr. figura 3) poiché le restrizioni alle attività economiche verranno verosimilmente rimosse in via graduale e a diverse velocità nei diversi settori e aree geografiche. Inoltre, il ripristino delle filiere produttive e il superamento delle strozzature nei trasporti e nella logistica richiederanno un po' di tempo. Pertanto, dopo la caduta verticale dell' attività economica attualmente in corso (il tratto discendente a I della U), ci aspettiamo un processo di stabilizzazione di qualche mese dopo che il virus sarà messo sotto controllo (il tratto che forma la L nella U) prima che la produzione e la domanda risalgano per attestarsi su livelli di maggiore normalità con il sostegno della politica fiscale e della politica monetaria (il tratto ascendente a I della U).

Forniremo approfondimenti sulle nostre previsioni di crescita per le principali economie in un successivo documento nelle prossime settimane.

Figura 3 - Prevediamo una ripresa a U del PIL reale mondiale, ma è uno scenario di base non scevro d'incertezza

I rischi: prolungata stagnazione o ripresa e ricaduta

Ravvisiamo due principali scenari di rischio di ribasso rispetto al nostro scenario base di ripresa a U nei prossimi sei-12 mesi: una traiettoria a L prolungata o una ripresa interrotta da una ricaduta, quest'ultimo scenario rappresentato graficamente da una W. I due principali fattori che potrebbero spingere verso questi scenari più avversi sono 1) la forma della curva pandemica e 2) la forma della curva delle insolvenze di imprese ad alto grado di indebitamento nei settori ciclici dell'economia che potrebbero non avere accesso diretto al sostegno delle banche centrali e/o dei governi.

Una stagnazione prolungata potrebbe essere un esito probabile qualora le misure attualmente adottate dai governi per fermare il virus si rivelassero insufficienti a rallentarne la diffusione in modo significativo e si rendesse necessario prolungarle oltre le 6-8 settimane attualmente previste. In un tal scenario le attività sarebbero ridotte per un periodo prolungato e molte delle imprese con il maggior grado di indebitamento in settori ciclici dell'economia andrebbero verosimilmente incontro a insolvenza con ripercussioni negative sull'occupazione e la domanda.

D'altro canto, qualora le misure di contenimento del virus abbiano successo nel breve termine e la loro pronta rimozione porti alla reviviscenza delle attività economiche potremmo assistere a una seconda ondata di contagio nella seconda parte dell'anno e a rinnovati blocchi delle attività economiche. Una ricaduta dopo la ripresa sarebbe probabilmente acuita dal verificarsi di insolvenze di imprese cicliche sopravvissute alla prima ondata.

Una ripresa a V è in teoria possibile, anche se al momento non la riteniamo molto probabile. Un tale sviluppo sarebbe il risultato del combinarsi del successo degli interventi delle autorità a livello macroeconomico e, aspetto cruciale, di novità di rilievo in ambito medico e incremento della capacità dei sistemi sanitari e delle amministrazioni pubbliche più in generale con sorprese positive nella gestione della crisi attuale.

Uno sguardo al mondo post-COVID

I mercati scontano sempre con anticipo, pertanto non è mai troppo presto per riflettere sulle possibili conseguenze di più lungo termine di questa crisi. Anche se verranno scongiurati gli scenari ciclici di rischio più avverso (traiettorie L e W) e si avvererà il nostro scenario di base di ripresa a U "dalla caduta alla ripartenza", con ogni probabilità questa crisi lascerà alcune cicatrici di lungo termine che gli investitori dovrebbero cominciare a considerare subito.

La pandemia cambierà la nostra visione della globalizzazione e le filiere produttive si accorceranno

In primo luogo, potrebbe essere impressa un'accelerazione al processo di deglobalizzazione giacché le imprese si apprestano a valutare la riduzione di complessità delle loro filiere produttive globali che si sono dimostrate vulnerabili non solo ai conflitti commerciali ma anche a improvvise interruzioni per disastri naturali o sanitari. Inoltre, i governi potrebbero adottate ulteriori limitazioni agli scambi commerciali, ai viaggi e alle migrazioni sulla scorta dei timori per la salute pubblica. Ne conseguirebbe verosimilmente un danno ben più che temporaneo per il modello economico di aziende, settori e paesi che dipendono largamente dagli scambi commerciali e dal turismo.

In secondo luogo, i livelli dei debiti pubblici e privati saranno verosimilmente significativamente più elevati dopo questa crisi. Ciò potrebbe erodere ulteriormente l'indipendenza delle banche centrali con il crescente ricorso alla politica monetaria nell'allocazione delle risorse alle imprese non finanziarie (essenzialmente una misura fiscale) e la necessità di assicurare che i costi di servizio dei debiti pubblici rimangano contenuti. Se i governi continueranno a intraprendere politiche più espansive anche dopo la crisi, il predominio fiscale della politica monetaria potrebbe infine comportare tassi di inflazione significativamente più elevati di quelli attualmente scontati dai mercati, ma con le banche centrali a limitare gli incrementi dei rendimenti nominali che normalmente conseguirebbero da una maggiore inflazione, i tassi reali tenderanno a diminuire all'aumentare dell'inflazione.

La perdita di posti di lavoro e di reddito potrebbe comportare un aumento del debito dei consumatori

In terzo luogo, molte famiglie probabilmente usciranno da questa crisi con livelli più elevati di debito personale e ingenti perdite in termini di reddito e/o occupazione. Ciò a sua volta potrebbe aumentare la domanda di risparmio cautelativo in strumenti a rischio relativamente basso come strumenti liquidi e obbligazioni. Inoltre, prevediamo che molte famiglie si adopereranno per ridurre il debito residuo dei mutui e irrobustire con il valore immobiliare il loro patrimonio. Pertanto, in previsione di un probabile ulteriore aumento dell'eccesso di risparmio privato, gli investitori dovrebbero prepararsi a una nuova Neutralità 2.0 di tassi di interesse reali ancora più depressi nell'orizzonte di lungo termine.