Dopo un decennio di protratta crescita e di prezzi degli attivi in rialzo, le economie e i mercati finanziari sono stati scossi dalla pandemia di COVID-19. La crisi sanitaria mondiale ha costretto la maggior parte dei governi a imporre lockdown e a fermare le attività economiche praticamente dalla sera alla mattina, innescando una correzione dei mercati finanziari di una repentinità senza precedenti. La risposta delle autorità con misure monetarie e fiscali di sostegno, anch'esse straordinarie, ha prodotti un rimbalzo altrettanto perentorio degli attivi rischiosi.

Gli investitori si interrogano su come costruire i portafogli in questa congiuntura in cui i prezzi degli attivi appaiono scollegati dall'economia reale e la soluzione alla crisi sanitaria non si intravede ancora con chiarezza. La nostra analisi suggerisce che le valutazioni degli attivi rischiosi (azionario e credito) sono sostanzialmente eque al netto delle condizioni finanziarie accomodanti e nel presupposto di una ripresa economica graduale. Tuttavia, la distribuzione dei possibili scenari economici sull'orizzonte temporale dei prossimi 12 mesi è insolitamente ampia. Avremo una ripresa a V con la riapertura delle attività economiche? O il presentarsi di una seconda ondata del virus provocherà una nuova frenata dell'economia? Non c'è una risposta certa a queste domande. Gli investitori dovrebbero pertanto considerare di costruire portafogli capaci di andare bene nel ventaglio delle possibili evoluzioni.

Volatilità e incertezza spesso portano ottime opportunità d'investimento.

Noi di PIMCO attualmente privilegiamo una posizione di rischio moderato nei portafogli multi-asset, ponendo enfasi su titoli resilienti nelle esposizioni azionarie e obbligazionarie. Come sempre, una robusta diversificazione di portafoglio è fondamentale, ma per realizzarla occorre un approccio multiforme. La duration, gli attivi reali e le valute possono svolgere tutti un ruolo importante. Un lato positivo è che la volatilità e l'incertezza spesso portano ottime opportunità d'investimento. Noi crediamo che portafogli costruiti in modo avveduto, ben diversificati e sufficientemente agili dovrebbero essere nella migliore posizione per procedere bene nei mesi a venire.

Prospettive macroeconomiche di percorso accidentato

Noi di PIMCO nel nostro scenario di base prevediamo una ripresa economica graduale e disomogenea, con un ritorno ai livelli di PIL pre-crisi che per molte economie non avverrà prima del 2022. Accanto allo scenario di base, abbiamo valutato ulteriori possibili evoluzioni, positive e negative. Nello scenario ottimista, lo sviluppo rapido di una cura per il virus consentirebbe alle economie di ripartire e normalizzarsi più rapidamente di quanto attualmente previsto. Nello scenario pessimista, una forte seconda ondata diffusa del virus costringerebbe i governi a reintrodurre misure di distanziamento sociale e potrebbe sfociare in una recessione a W (double dip) da cui potrebbero conseguire chiusure di imprese e perdita di occupazione permanenti. Nel complesso, ancorché il nostro scenario di base preveda un graduale miglioramento dei dati economici, i rischi appaiono orientati al ribasso. Tuttavia, appare evidente che le autorità sono impegnate a ulteriori misure espansive anche qualora prevalgano indicatori economici migliori delle attese e questo depone a favore di uno scenario rialzista altrettanto plausibile. Trovate ulteriori informazioni sulle previsioni economiche di PIMCO nel recente blog "La lunga risalita".

Stato attuale delle valutazioni degli attivi rischiosi

Affermare che, sia a livello personale che come investitori sui mercati finanziari, stiamo vivendo un momento che non ha precedenti è riduttivo. La pandemia ha innescato la caduta dei mercati più veloce della storia: nel punto più basso, l'indice MSCI All Country World ha registrato -32,9% sull'anno e ci sono voluti solo 40 giorni di calendario per una correzione del − 34,8% dal punto massimo al punto minimo. Anche gli spread delle obbligazioni societarie investment grade mondiali (option-adjusted spread medio dell'indice Bloomberg Barclays Global Aggregate Corporate) si sono significativamente ampliati, oltre i 400 punti base (pb) nel punto massimo.

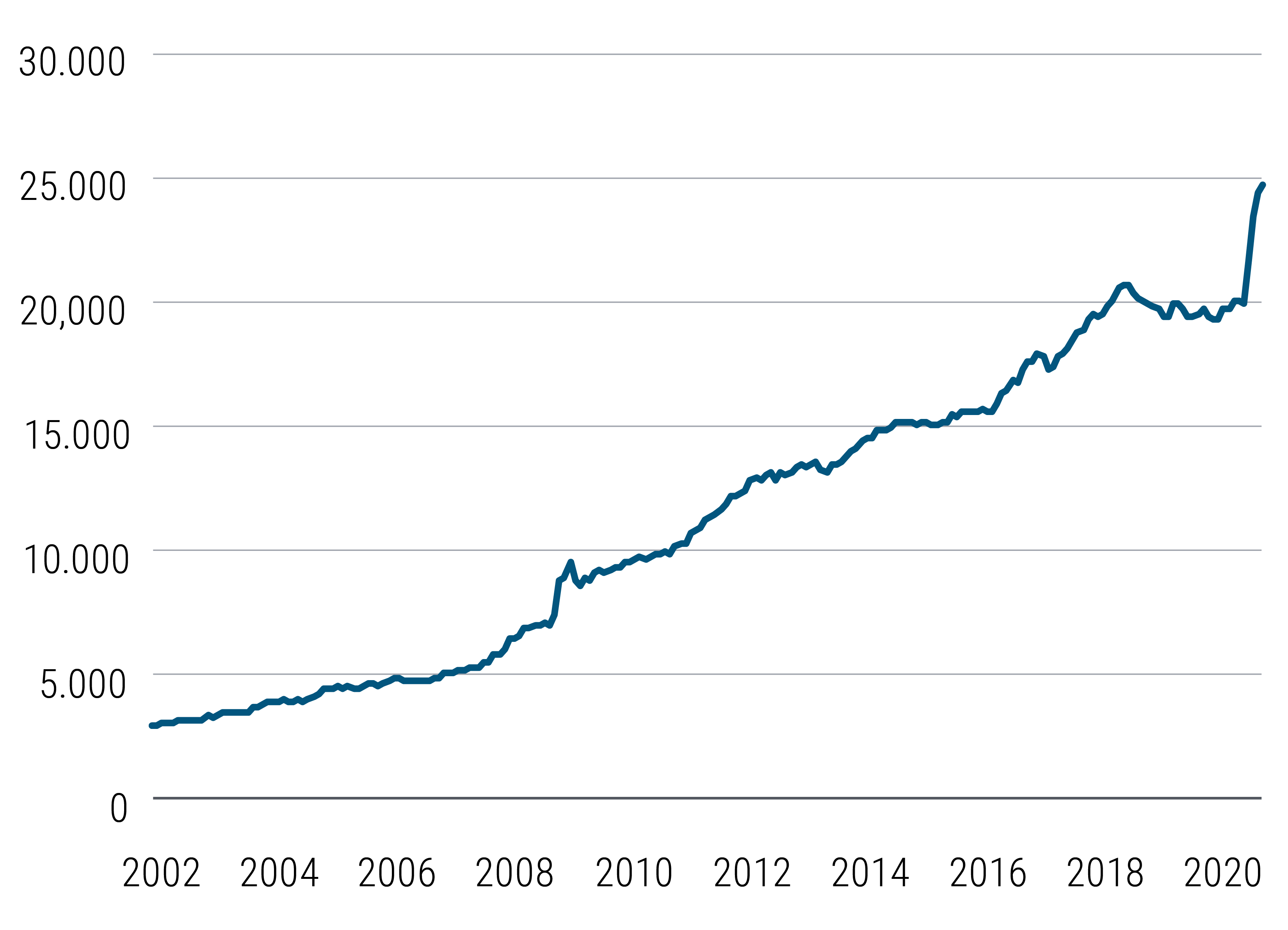

Il rimbalzo è stato altrettanto straordinario. Alla recessione più brusca e profonda della storia moderna è corrisposta la risposta monetaria e fiscale più imponente e sincronizzata a livello mondiale che si sia mai vista. La figura 1 riporta l'andamento di un primario indicatore questa risposta e mostra il sensibile aumento delle dimensioni dei bilanci delle banche centrali delle principali economie.

Figura 1 - La risposta delle autorità è stata senza precedenti: dimensioni dei bilanci complessivi di Fed, BCE, BoJ e PBOC in miliardi di Dollari statunitensi

Bilanci delle banche centrali

Questi movimenti compensatori di pari vigore ingenerano confusione sul fair value (valore equo) degli attivi rischiosi. Da una parte, in questo contesto fondamentale di crollo dell'attività economica e aumento della disoccupazione, gli utili societari dovrebbero precipitare e l'indebitamento verosimilmente aumentare considerevolmente, i dividendi tagliati o sospesi e i crediti deteriorati nei bilanci delle banche verosimilmente incrementarsi. D'altra parte, le autorità hanno risposto con poderose misure fiscali e monetarie per fornire liquidità ai mercati, sostegno alle imprese, trasferimenti monetari e aiuti alle famiglie. Inoltre, numerose banche centrali dei diversi paesi o regioni del mondo stanno agendo non solo da prestatori di ultima istanza, ma anche da acquirenti di ultima istanza, assicurando la scorrevole operatività dei mercati finanziari.

Tuttavia, sebbene la volatilità nel sistema finanziario sia notevolmente diminuita rispetto ai minimi di metà marzo e gli scenari economici peggiori paiono essere stati scongiurati, evitare il peggio non è lo stesso che tornare a un contesto di utili in crescita e di attività economica vivace. A seconda che si propenda maggiormente per una visione ottimista o pessimista, gli attivi rischiosi possono essere giudicati costosi o convenienti. Nell'attuale congiuntura, gli approcci che si affidano unicamente agli ancoraggi delle valutazioni e ai confronti storici per formulare i propri giudizi annaspano o risultano obsoleti in quanto gli shock presenti sono senza precedenti e il ventaglio di possibili esiti futuri resta estremamente ampio.

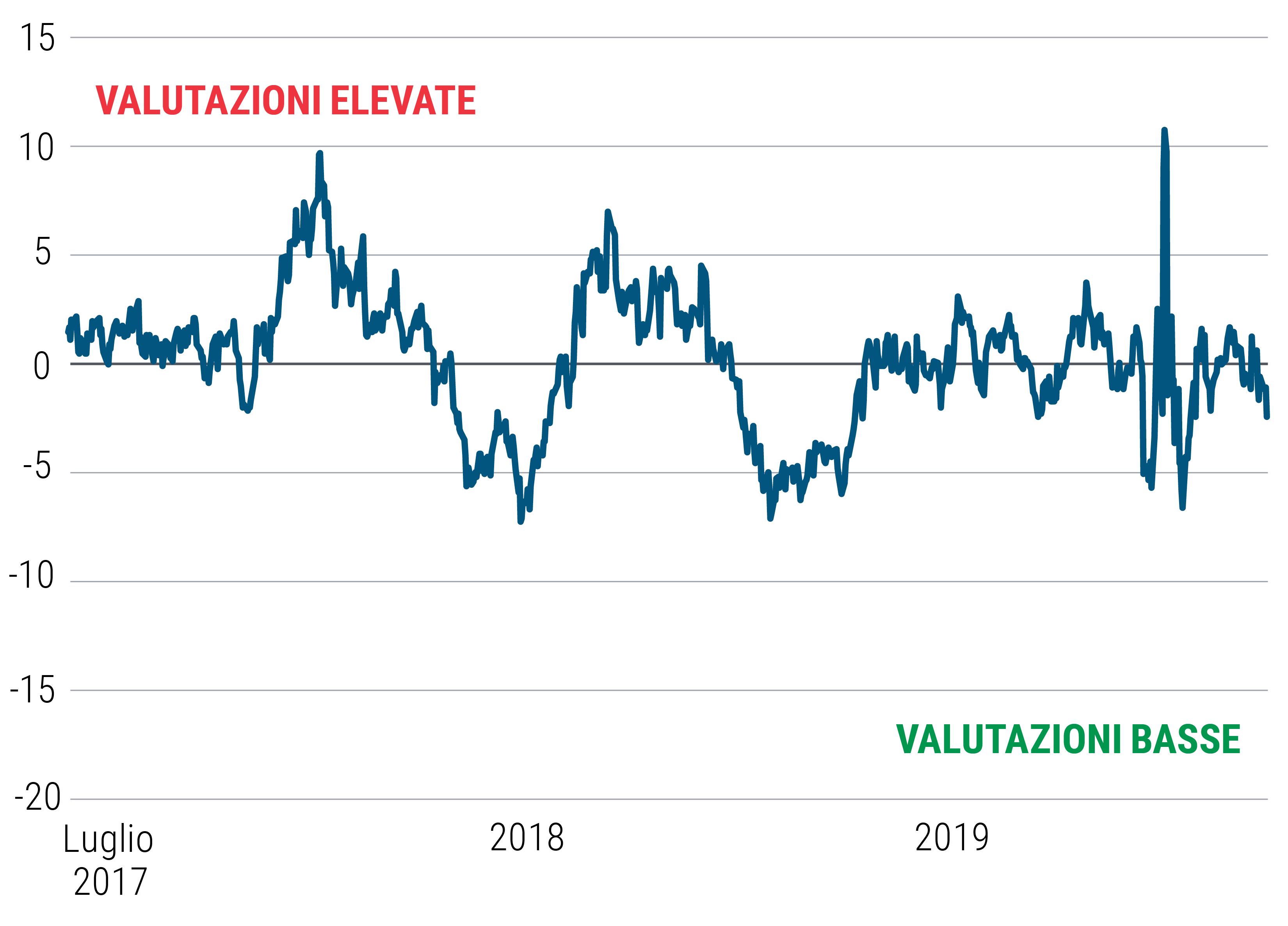

Le azioni hanno scambiato su valori convenienti per la maggior parte del trascorso decennio ma attualmente sono intorno al «valore equo».

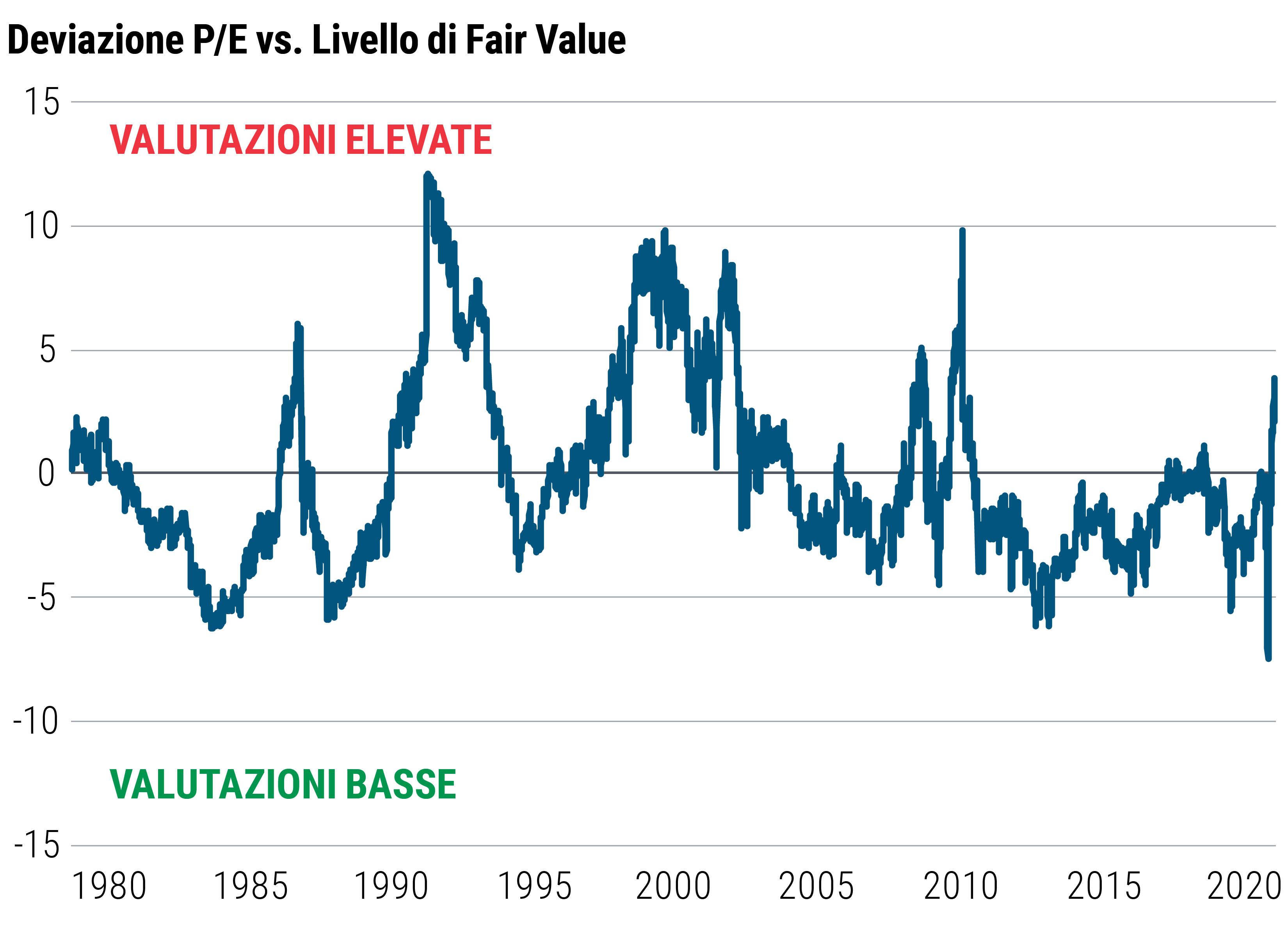

In un contesto così inedito, piuttosto che affidarsi unicamente agli ancoraggi delle valutazioni di lunga data, sono utili approcci che provino a contemplare entrambi gli scenari delle possibili evoluzioni. Nella Figura 2, riportiamo i risultati di un'analisi di regressione semplice di valutazione dello stato attuale dei valori azionari alla luce degli interventi delle banche centrali e delle aspettative di salute dell'economia. Abbiamo utilizzato i dati statunitensi poiché sono disponibili serie storiche più lunghe per stimare se il rapporto prezzo/utile (P/E) per l'S&P 500 sia costoso o conveniente dato il livello dei rendimenti reali dei decennali (come indicatore dell'azione della banca centrale e del sostegno complessivo delle autorità) e della fiducia dei consumatori (come indicatore dello stati di salute percepito dell'economia), e considerando anche il tasso di inflazione nell'analisi.

I risultati dell'analisi indicano che le valutazioni azionarie sono state convenienti per la maggior parte dell'ultimo decennio a fronte di rendimenti reali contenuti e di un livello di fiducia nell'espansione economica che ha anticipato i rialzi, e avevano appena raggiunto il «valore equo» agli inizi del 2020. Successivamente la repentina correzione del primo trimestre del 2020 ha trascinato l'azionario a livelli di convenienza record in quanto la correzione del mercato è stata superiore a quella che sarebbe stata prevista dalla sola flessione del livello di fiducia. Il rimbalzo successivo è stato molto robusto considerando che il livello di fiducia resta depresso.

Figura 2 - Le valutazioni azionarie statunitensi sono prossime al valore equo

Deviazione P/E vs. Livello di Fair Value

Secondo questo approccio, attualmente le valutazioni azionarie appaiono essere intorno al valore equo. Il rischio inspiegato (residui) nella regressione può essere spiegato da una serie di fattori, ad esempio effetti della forward guidance non completamente riflessi nei rendimenti reali per il limite zero dei tassi nominali (zero lower bound), programmi di stimolo che sostengono le imprese ma non vengono trasferiti al consumatore, e la visione del mercato sul possibile stimolo futuro per ridurre il rischio di una contrazione innescata da una seconda ondata del virus. L'applicazione di un approccio analogo agli spread delle obbligazioni investment grade (IG) e high yield (HY) conduce alle stesse conclusioni ossia che attualmente siano sostanzialmente intorno al valore equo.

Nel complesso, riteniamo che la performance degli attivi prociclici nei prossimi mesi sarà probabilmente fortemente influenzata dai futuri flussi di notizie. Né la pandemia e le sue conseguenze economiche, né la risposta delle autorità sono finite qui, e dunque occorre continuare a monitorare l'evoluzione di queste due forze che si controbilanciano. Pertanto, il messaggio principale è che nell'attuale congiuntura gli investitori dovrebbero mantenere una posizione di rischio moderato concentrandosi su opportunità relative value negli spazi in cui permangono dislocazioni e dunque bilanciare prudenza e convinzione. Ciò di cui siamo piuttosto certi è che i prossimi trimestri offriranno un eccellente contesto per la gestione attiva con la dispersione a livello di settore che verosimilmente resterà estremamente elevata. La natura e la velocità della ripresa produrranno molti vincitori e perdenti e questo dovrebbe offrire una moltitudine di opportunità per creare valore tramite la selezione dei settori e l'asset allocation tattica.

Azionario mondiale: enfasi su crescita e qualità

Il ventaglio insolitamente ampio di esiti possibili richiede un approccio sfumato alle diverse classi di attivo. Riteniamo che i portafogli multi asset dovrebbero essere strutturati in modo tale da assicurare una robusta partecipazione alla ripresa nel caso si concretizzi lo scenario ottimista di una ripresa a V, e al contempo resilienza nell'eventualità di una ripresa lenta e di un contesto che resti turbolento. Nell'attuale congiuntura prediligiamo un orientamento alla crescita e alla qualità nel comparto azionario.

Gli investitori dovrebbero considerare di strutturare portafogli multi asset che consentano loro di partecipare ai benefici di uno scenario ottimista e siano resilienti in mercati volatili.

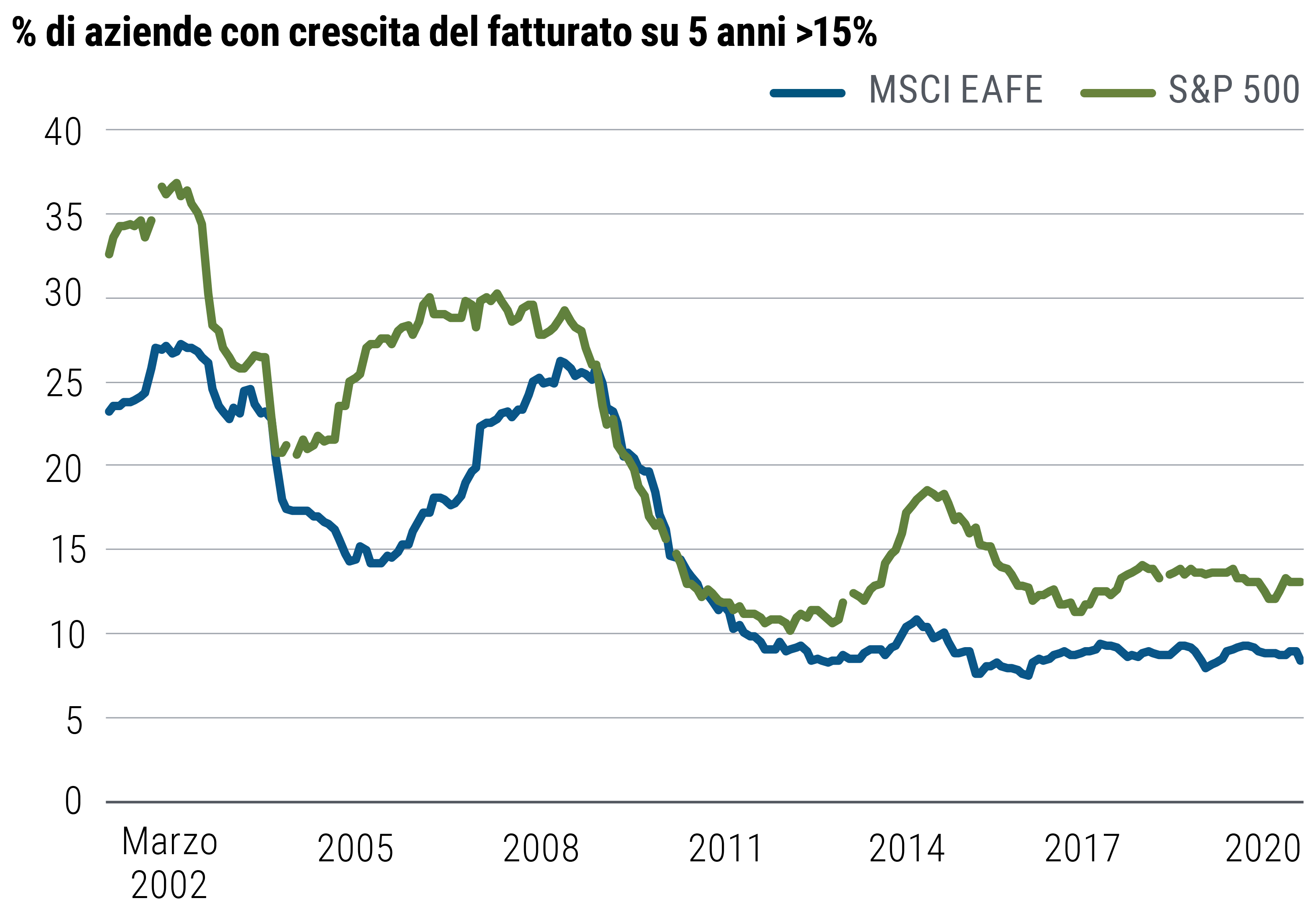

PIMCO si attende una crescita mondiale debole nei prossimi 12-24 mesi, con significativi rischi di ribasso associati all'attuale crisi sanitaria e al crescente protezionismo economico. Tuttavia, un periodo prolungato di crescita disinflazionistica non necessariamente deve essere negativo per i prezzi degli attività ma dovrebbe favorire quei modelli di business e quelle aziende con livelli di profittabilità superiori alla media. Le imprese con orientamento ciclico invece saranno probabilmente meno resilienti se la ripresa si rivelasse lenta. Per questi motivi, privilegiamo aziende che riteniamo possano generare un'appetibile crescita degli utili in modo affidabile in ventaglio di scenari economici, un bacino che è andato costantemente restringendosi negli ultimi decenni (cfr. figura 3).

Figura 3 - Le aziende con elevata crescita scarseggiano sempre più

% di aziende con crescita del fatturato su 5 anni >15%

Aziende ad elevata crescita

Secondo il nostro modello, la crescita di alta qualità si trova, come regione, negli Stati Uniti per il profilo stabile di crescita degli utili e una redditività del capitale (ROE) generalmente elevata rispetto al resto del mondo (cfr. figura 4). Nonostante le valutazioni più convenienti, l'azionario in regioni diverse dagli Stati Uniti tende a essere più sensibile al ciclo della crescita e potrebbe dover affrontare sfide più dure sul breve termine.

Figura 4 - Valori di qualità e crescita nell'azionario nelle principali regioni e settori

Valori di qualità e crescita

In termini di area geografica, nell'azionario attualmente siamo sovrappesati sugli Stati Uniti per la maggiore presenza di società ad alta qualità e crescita. Siamo inoltre sovrappesati sull'azionario giapponese, che presenta caratteristiche di qualità in miglioramento, valutazioni appetibili e un'esposizione ciclica verso settori che favoriamo. Siamo invece sottopesati sull'azionario dei mercati emergenti e dell'Europa in quanto queste regioni sono più cicliche e pertanto meno resilienti in uno scenario ribassista.

Dal punto di vista dei settori, prediligiamo i comparti tecnologico e sanitario, ambiti in cui si sviluppa innovazione, e riteniamo che i fattori di cambiamento dirompente in detti comparti abbiano il potenziale di generare un'elevata crescita degli utili in un mondo che in generale si prefigura a bassa crescita. Siamo inoltre esposti in altri settori, su società che riteniamo dimostrino crescita, elevata profittabilità, generazione di flussi di cassa disponibili e solidità di bilancio.

Credito tradizionale: abbondano le opportunità relative value

Alla luce del robusto rally di mercato nella maggior parte dei segmenti obbligazionari societari, ci concentriamo su opportunità relative value e stiamo riducendo le esposizioni cicliche ai margini. Detenere un'ampia esposizione agli indici non è più attrattivo come alla fine del primo trimestre e le allocazioni obbligazionarie vanno sviluppate titolo per titolo per ottenere la massima resilienza di portafoglio.

Ravvisiamo opportunità appetibili in settori colpiti duramente dalla crisi ma con bilanci solidi.

Attualmente prediligiamo i titoli societari investment grade (IG) di elevata qualità che riteniamo possano offrire appetibili rendimenti corretti per il rischio in un ventaglio di scenari di ripresa. Ravvisiamo inoltre opportunità in titoli bancari e finanziari senior selezionati oltre a titoli high yield non ciclici con rating BB.

In altri segmenti dei mercati del credito, siamo sovrappesati sugli MBS agency. I titoli pass-through agency paiono scambiare a valutazioni appetibili e beneficiano delle misure di sostegno delle autorità. Offrono inoltre l'opportunità di posizionarsi più in alto nella scala della qualità con rendimenti simili e migliore liquidità.

Infine, favoriamo altresì i titoli dei paesi periferici europei alla luce degli spread attuali e in quanto prevediamo che continueranno ad essere sostenuti dalle misure delle autorità.

In generale, nell'attuale congiuntura ci manteniamo prudenti rispetto alle società con alto indebitamento. Le dimensioni e la rilevanza di PIMCO favoriscono la negoziazione di condizioni generose con gli emittenti di debito. Inoltre, operiamo in stretta collaborazione con gli emittenti per strutturare operazioni che consentano ai nostri clienti di poter beneficiare di un premio per le nuove emissioni, inglobando al contempo fattori che proteggano anche nell'eventualità che l'attuale contesto sfidante si protragga oltre il previsto.

Opportunità appetibili nel credito non tradizionale

Andando oltre l'analisi dell'azionario e dell'obbligazionario di società quotate, le dislocazioni in altre parti dei mercati del credito hanno generato interessanti opportunità di rischio/rendimento. Valgono temi analoghi; ci concentriamo su investimenti che riteniamo possano procedere bene nel ventaglio di scenari economici anziché perseguire con sguardo ristretto il rendimento.

Focalizzazione sulla resilienza anziché cieco inseguimento dei rendimenti.

Continuiamo a riscontrare valore nei titoli strutturati, in particolare nei titoli senior con rating AAA che hanno come sottostante un insieme diversificato di attivi, ad esempio MBS commerciali e residenziali e CLO. Gli MBS non-agency di lunga data restano interessanti dal punto di vista delle valutazioni. All'arrivo della crisi del COVID-19 il mercato immobiliare statunitense presentava buoni fondamentali e slancio positivo. Bilanci delle famiglie con livelli di debito sani, buona accessibilità, nessun eccesso di immobili sul mercato e tendenze positive dei prezzi degli immobili sono tutti indicatori favorevoli. La risposta del governo è diretta a mantenere la stabilità del settore immobiliare con le moratorie sui pignoramenti, le sospensioni delle rate sui mutui e altre misure di sostegno per prevenire le insolvenze; in effetti, i dati a elevata frequenza indicano una ripresa delle attività e stabilità dei prezzi.

Nei mercati emergenti, prediligiamo il debito in valuta estera a classi di attivo che tendono a essere altamente sensibili alla crescita come l'azionario, le valute e il debito in valuta locale. Molti mercati emergenti presentano tratti comuni con le tipiche azioni value come modelli di crescita in discussione e bilanci deboli. Le obbligazioni sovrane denominate in valuta forte emesse da paesi con bilanci più solidi appaiono tuttavia appetibili.

La prossima ondata: opportunità sui mercati del credito privati

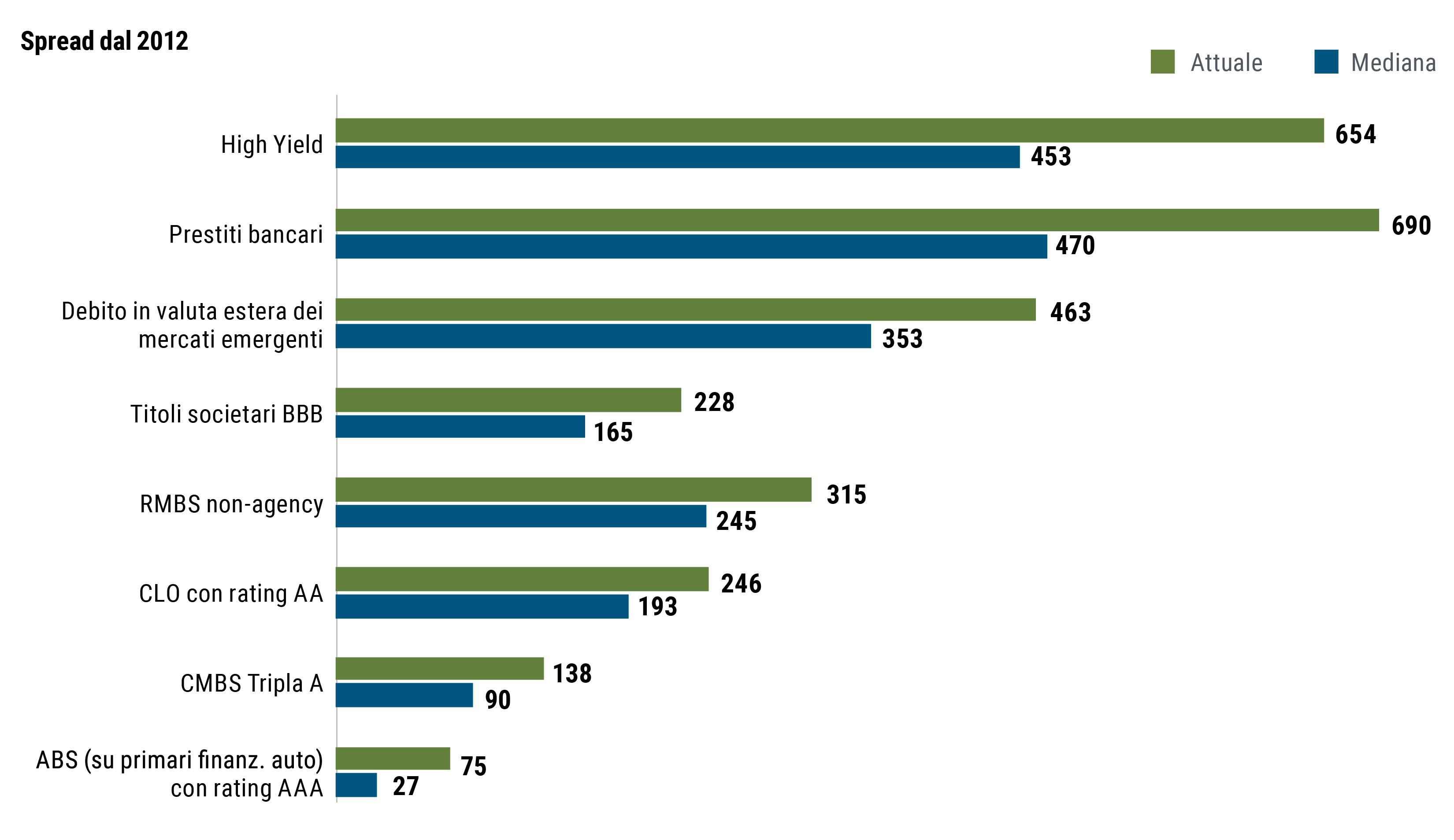

I mercati privati si muovono più lentamente dei mercati pubblici e i segnali di tensione impiegano più tempo a comparire. Cominciamo a riscontrare opportunità interessanti in taluni segmenti come quelli degli MBS commerciali e dei prestiti privati. Ci attendiamo ulteriore riprezzamento sui mercati privati nell'arco dei prossimi 12 mesi come riflesso dell'indebolimento delle condizioni economiche e della ridotta concorrenza sul fronte dei prestatori. Inoltre, imprese che in precedenza potevano accedere alle fonti tradizionali di finanziamento potrebbero essere costrette a rivolgersi a fonti di capitale privato. Nei prossimi anni, potrebbe verificarsi un'ondata di fallimenti in parti del mercato immobiliare commerciale e di quello societario in quanto emittenti con forte indebitamento potrebbero non farcela a superare gli ostacoli posti dalle nuove realtà economiche.

Ravvisiamo opportunità in segmenti come gli MBS commerciali e i prestiti privati.

Per gli investitori pazienti con disponibilità di capitale da investire dovrebbero esserci opportunità di beneficiare di dislocazioni e strutturare nuove operazioni a condizioni interessanti. I mercati inoltre stanno assegnando un prezzo maggiore alla liquidità e ciò significa che è aumentata la remunerazione per chi è in grado di fornirla quando scarseggia.

Figura 7 - Gli spread sui mercati pubblici e privati sono ai massimi pluriennali

Spread dal 2012

Spread sui mercati pubblici e privati

Per questi motivi crediamo che le strategie opportunistiche rivestiranno un ruolo di crescente importanza in molti portafogli nei prossimi anni nel consentire agli investitori di raggiungere i loro obiettivi di rendimento di lungo termine.

Ricalibrare la diversificazione di portafoglio

Analogamente alla componente prociclica di un portafoglio multi asset, la componente di mitigazione del rischio richiede un approccio sfumato nell'attuale contesto. Anziché puntare unicamente sulla duration come ancoraggio protettivo, crediamo che gli investitori debbano ricorrere a strumenti molto più ampi e diversificati costituiti da attivi che beneficiano di sostegno pubblico esplicito o implicito, da valute tranquille e da strategie e attivi alternativi.

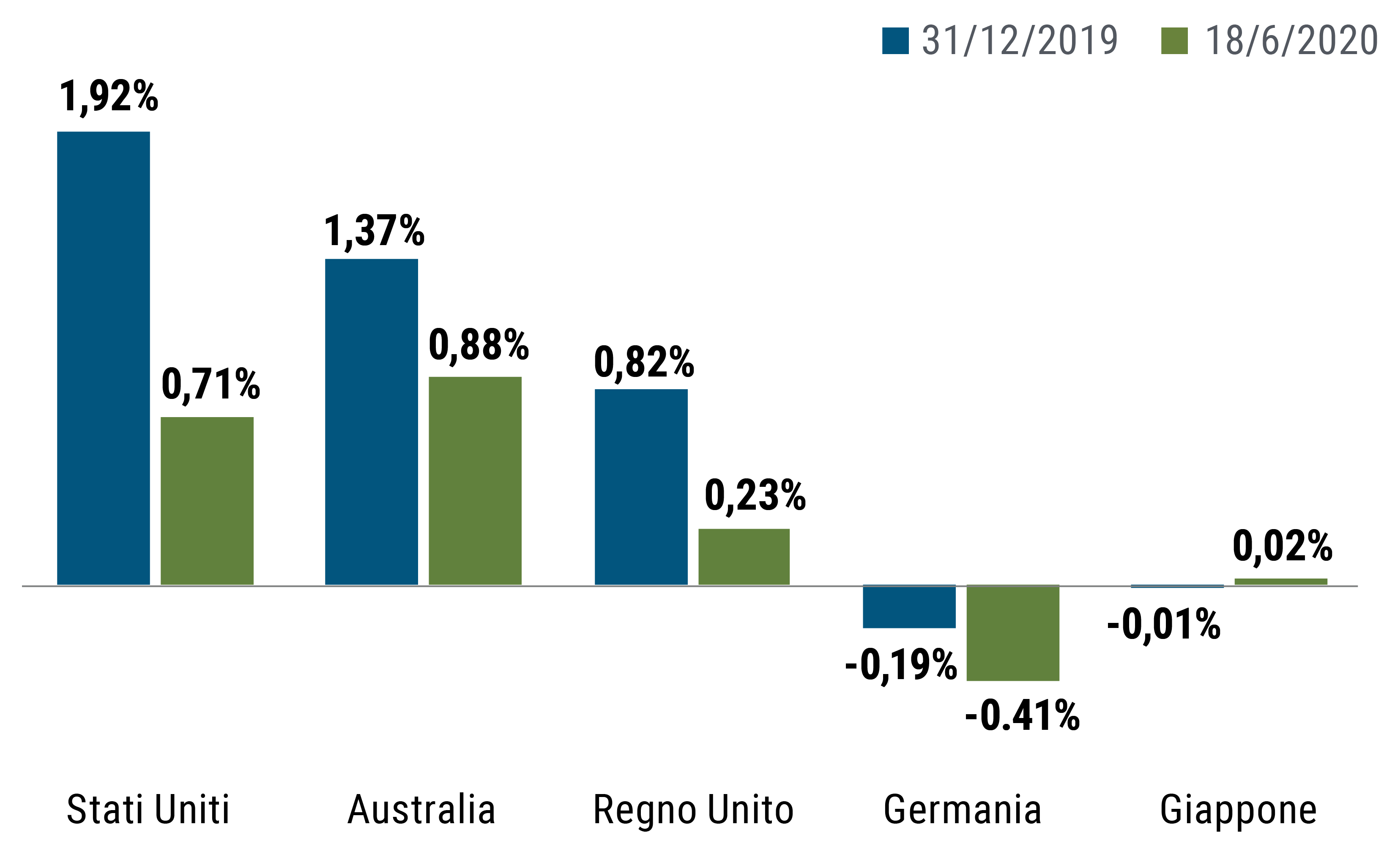

La difficoltà fondamentale per gli investitori è la scarsità di attivi a basso rischio, percepiti come «sicuri» con un livello accettabile di rendimento. La risposta delle autorità e l'avversione al rischio innescati dal COVID-19 hanno spinto i rendimenti dei titoli sovrani dei mercati sviluppati su livelli ancora più bassi (cfr. figura 8).

Figura 8 - Rendimenti dei titoli di Stato decennali: oggi rispetto a inizio 2020

Rendimenti dei titoli di Stato

Nonostante il quadro dei rendimenti, crediamo che la duration svolga un ruolo importante nei portafogli multi asset; molti investitori hanno sperimentato il beneficio di detenere duration di alta qualità nella correzione di quest'anno. Riteniamo tuttavia che occorra un approccio mirato alle fonti di duration che si concentri su specifiche regioni e porzioni della curva dei rendimenti per massimizzare il potenziale di rendimento e di diversificazione. A fronte di ridotti premi a termine in generale, privilegiamo i titoli di Stati Uniti e Australia alla luce dei livelli di rendimento più elevati e del maggior spazio di discesa in caso di un evento che inneschi una fuga verso la qualità. In questi paesi, preferiamo come fonte di duration la parte della curva intorno ai 10 anni in quanto la maggior parte delle banche centrali ha portato i tassi a zero e le curve sono piatte sino ai quinquennali. Qualora la ripresa economica fosse più rapida di quanto atteso, i trentennali tenderebbero a soffrire in modo sproporzionato dell'irripidimento della curva.

Alcuni investitori giustamente si chiedono se la correlazione fra azioni e obbligazioni resterà negativa, ma come avevamo evidenziato in un nostro documento di ricerca di novembre 2018 «Does the Stock-Bond Correlation Really Matter?» i titoli di Stato statunitensi hanno storicamente fornito rendimenti nominali positivi in ogni singola recessione americana degli ultimi cinquant'anni, indipendentemente dal segno di correlazione con l'azionario. Riteniamo che questa relazione continuerà ancorché il livello di convessità e il potenziale di rendimento della duration sia limitato dai livelli contenuti dei rendimenti.

Crediamo che una posizione di duration ben diversificata e mirata debba essere integrata con altri attivi capaci di mitigare il rischio. Il mix di opportunità può comprendere valute tranquille come lo Yen giapponese e il Franco svizzero, attivi di elevata qualità che beneficiano del sostegno delle autorità come gli MBS agency e le obbligazioni societarie IG con rating AA/AAA, nonché strategie alternative con proprietà di diversificazione.

Gli investitori possono inoltre considerare allocazioni sull'oro, che tende ad essere un attivo resiliente e ha dimostrato il suo valore di diversificazione in molte recessioni e periodi di elevata incertezza macroeconomica in passato. Facciamo osservare che la maggioranza dei movimenti dei prezzi dell'oro possono essere spiegati dai movimenti dei rendimenti reali. Quando i rendimenti reali aumentano, i prezzi dell'oro tendono a scendere per mantenere la domanda rispetto ad altre opportunità di investimento, e quando i rendimenti reali diminuiscono, i prezzi dell'oro tendono a salire. Gli investitori dovrebbero tener presente questa relazione poiché ha importanti implicazioni per il ruolo che l'oro può svolgere nei loro portafogli. Sulla base del nostro modello di valutazione dell'oro e dei rendimenti reali (cfr. figura 9), crediamo che l'oro in questo momento sia leggermente sottovalutato a fronte dei rendimenti reali.

Figura 9 - Oro vs rendimenti reali: valore relativo negli ultimi tre anni

Valore relativo dell'oro rispetto ai rendimenti reali

L'approccio che abbiamo appena delineato di «diversificare i fattori di diversificazione» è necessario ma potrebbe non essere sufficiente. Occorre adoperarsi in ogni modo per garantire che la parte di "attacco" del portafoglio sia di per sé altamente diversificata e robusta in un ventaglio di scenari di ripresa, come abbiamo evidenziato in precedenza. La capacità di essere tattici nel rispondere all'evoluzione del quadro macroeconomico e sanitario sarà cruciale nella gestione del rischio al ribasso e sottolinea l'importanza di assicurarsi che il profilo di liquidità del portafoglio sia attentamente gestito e che il portafoglio generi la giusta remunerazione per le esposizioni meno liquide.

Conclusioni

La previsione di base di PIMCO è di un recupero graduale dell'attività economica mondiale nella seconda metà del 2020 e nel 2021, ma il ventaglio di esiti possibili è ampio e l'incertezza è elevata. In un tale contesto, è fondamentale potenziare la resilienza nei portafogli, concentrandosi sulla protezione dal rischio di ribasso e mantenendo al contempo una convessità positiva per scenari ottimisti.

Riteniamo che l'azionario e l'obbligazionario societario presentino valutazioni eque considerati i tassi di interesse reali, la resilienza dell'economia e il livello di inflazione. Pertanto privilegiamo una posizione di rischio moderato in portafogli multi asset con focalizzazione su titoli di aziende che beneficiano di tendenze di lungo periodo o fattori tematici di crescita robusti, ben posizionate per realizzare solidi utili in un contesto macroeconomico di crescita tiepida. Questo approccio privilegia qualità e crescita rispetto al rischio ciclico nei portafogli azionari e investimenti che «si piegano ma non si spezzano» sui mercati del credito.

In una congiuntura in cui i rischi permangono orientati al ribasso, riteniamo che la diversificazione resti cruciale per contribuire a mettere al riparo gli investitori da scenari avversi. Componenti «rifugio» di elevata qualità come la duration continuano a svolgere un ruolo importante nella costruzione di portafoglio nonostante rendimenti a livelli bassi record. Suggeriamo agli investitori di ricorrere a strumenti molto più ampi e diversificati costituiti da attivi che beneficiano di sostegno pubblico esplicito o implicito, da valute tranquille e da strategie e attivi alternativi. I portafogli costruiti in modo avveduto, ben diversificati e sufficientemente agili con ogni probabilità saranno nella migliore posizione per procedere bene nei mesi a venire.

Gli autori desiderano ringraziare Bill Smith, Emmanuel Sharef, Brendon Shvetz, Ashish Tiwari, Jason Odom e Dan Phillipson per i contributi forniti alla stesura di questo documento.